Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс БанкРефераты >> Банковское дело >> Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс Банк

Анализ портфеля депозитных средств (ПДС) показывает, что срочные депозиты составили практически 100% всего депозитного портфеля: на 1.01.2008 срочные депозиты составили 99,42% в общей структуре депозитов, а к 1.10.2007 уже 99,76%. С точки зрения стоимости привлечения ресурсов можно говорить, что на 99% эти ресурсы «дорогие».

Определение значений и динамики ликвидности активов Банка приведено в таблице 6.

На данном этапе оцениваются сами значения нормативов Н2, Н3, Н4, а также динамика и состояние их расчетных частей.

Таблица 6 – Показатели ликвидности Банка

|

Наименование показателя |

Значение показателя |

Рекомендуемое значение норматива | |||

|

01.01.08 |

01.04.08 |

01.07.08 |

01.10.08 | ||

|

Н2 |

106,60% |

41,90% |

57,40% |

48,90% |

≥15% |

|

Н3 |

118,80% |

59,20% |

73,30% |

60,50% |

≥50% |

|

Н4 |

80,20% |

96,10% |

81,70% |

82,20% |

≤120% |

|

Н5 |

29,77% |

19,32% |

17,68% |

14,91% |

≥20% |

Норматив мгновенной ликвидности банка (Н2) регулировал риск потери Банком ликвидности в течение одного операционного дня и определял минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Этот норматив (Н2) рассчитывался по следующей формуле:

![]() (4)[10]

(4)[10]

где ЛАМ – высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и(или) могут быть незамедлительно востребованы банком и(или) в случае необходимости реализованы Банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах Банка в Банке России, в банках стран из числа «группы развитых стран», касса банка.

ОВМ – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Норматив текущей ликвидности банка (Н3) регулировал (ограничивал) риск потери Банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определял минимальное отношение суммы ликвидных активов к сумме пассивов по счетам до востребования и на срок до 30 календарных дней. Он рассчитывался по следующей формуле:

![]() (5)[11]

(5)[11]

где Лат – ликвидные активы, то есть финансовые активы, которые должны быть получены Банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

ОВТ – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства Банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности Банка (Н4) регулировал (ограничивал) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определял максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Он рассчитывался по следующей формуле:

![]() (6)[12]

(6)[12]

где КРД – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД – обязательства (пассивы) Банка по кредитам и депозитам, полученным Банком, а также по обращающимся на рынке долговым обязательствам Банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

Норматив общей ликвидности Банка (Н5) регулировал (ограничивал) общий риск потери Банком ликвидности и определял минимальное отношение ликвидных активов к суммарным активам Банка. Норматив Он рассчитывался по следующей формуле:

![]() (7)[13]

(7)[13]

где А – общая сумма всех активов

РО – обязательные резервы банка

Основной и наиболее стабильной составляющей чистой прибыли Банка является чистая процентная маржа (ПМЧ), дающая возможность определить эффективность использования платных ресурсов в размещаемых под процент активах. Процентную маржу можно определить следующим образом:

(8)[14]

(8)[14]

где Дп – процентные доходы банка = 37 291 517

Рп – процентные расходы банка = 12 238 884

ПП – процентная прибыль = 25 052 633 (Дп-Рп)

АПД – активы, приносящие доход = 1 068 353 266

![]()

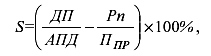

Спрэд (S) – это разница между чувствительными к изменению процентной ставки активами и чувствительными пассивами, т.е. между средним уровнем процента, полученного по активным операциям, и средним уровнем процента, выплачиваемого по пассивным операциям. Его можно определить так:

(9)

(9)

СПРЭД 2007= ![]()

СПРЭД 2006= ![]()

Таблица 7 – Анализ структуры и динамики активов банка по уровню доходности

|

Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % | ||

|

01.10.07 |

01.10.08 |

01.10.07 |

01.10.08 | |

|

Активы, приносящие доход («работающие» активы (РА)), всего, в т.ч. |

728912860 |

1068353266 |

100 |

100 |

|

Вложения банка ценные бумаги |

185071984 |

262601542 |

25,7 |

24,6 |

|

Кредиты предоставленные |

543840876 |

805751724 |

74,3 |

75,4 |