Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс БанкРефераты >> Банковское дело >> Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс Банк

Важная проблема, которую предстоит решить, связана с критериями, на основании которых можно оценивать реальную защищенность банковских автоматизированных систем. Сегодня действуют нормативные документы Гостехкомиссии РФ, которые основываются на сложившихся в стране подходах к обеспечению информационной безопасности и оценке ее фактического уровня. В то же время мировое финансовое сообщество, частью которого является и исследуемый Банк, рекомендует использовать международные стандарты. Между этими двумя системами существуют определенные противоречия, и их, очевидно, в ближайшее время нужно будет снять.

Важное место в системе безопасности занимает создание инженерно-технических средств охраны объектов и обеспечения сохранности материальных ценностей.

План обеспечения бесперебойной деятельности Банка в случае бедствий (осуществления потенциальных и чрезвычайных угроз) не является только техническим планом — он, главным образом, предусматривает проведение организационных мероприятий. Поэтому в основу плана должны быть положены сведения о структуре и функциях организации, средствах, необходимых для поддержания её деятельности, величине ущерба от невозможности нормального функционирования, лицах, которые примут на себя управление в кризисной ситуации, и процедурах, которые они будут использовать. Для структуризации процесса разработки плана необходимо использовать соответствующую методологию, что обеспечит учёт всех факторов непрерывности.

Методология состоит из стадий и этапов, в совокупности составляющих жизненный цикл проекта по разработке плана обеспечения непрерывности деятельности Банка.

Планирование деятельности исследуемого банка базируется на таких основных факторах как качество услуг, эффективность работы, возможность развития организации деятельности.

Во многом оно обеспечивается технологией, принятой в Банке. Поэтому важно, чтобы при выявлении критических областей деятельности учитывалась их зависимость от технологических составляющих.

Ранее планы на случай непредвиденных обстоятельств учитывали только бедствия, связанные с компьютерной техникой. Это был очень узкий подход. Для обеспечения бесперебойной деятельности необходимо учитывать все взаимосвязанные внешние и внутренние факторы, в том числе ручные методы учета и обработки информации.

Наиболее важными факторами, обеспечивающими успех планирования, являются учёт всех мелочей и поэтапная разработка каждого небольшого элемента плана.

3.2 Пути совершенствования устойчивости Банка и совершенствование методик ее оценки

Под устойчивостью понимается способность Банка в динамичных условиях рыночной среды противостоять внешним и внутренним негативным факторам, обеспечивать надежность вкладов юридических и физических лиц, защищать интересы акционеров и своевременно выполнять свои обязательства по обслуживанию клиентов. Традиционно устойчивость Банка определяется исходя из значений показателей достаточности капитала. Обычно используются две группы показателей: отношение капитала к суммарным депозитам и капитала к активам, причем нет устоявшихся представлений о составе и методах вычисления числителя и знаменателя в обоих случаях. Аналитики формируют составные части формул для расчета показателей достаточности капитала на свое усмотрение, исходя из собственных представлений и особенностей организации аналитической работы того или иного банка, для которого они проводят анализ. Общепризнанной и широко применимой является лишь формула, в которой собственный капитал Банка соотносится с суммой активов, взвешенных по степени риска. При этом для анализа спектр существующих показателей устойчивости все-таки недостаточно широк. Таким образом, очевидна необходимость расширения количественного состава показателей для анализа устойчивости и учета в них влияния дополнительных факторов на данное направление анализа. В этой связи предлагается использовать три дополнительных показателя: запас прочности, достаточность чистых собственных средств и запас срочных ресурсов. Для получения интегральной оценки финансовой устойчивости Банка, необходимо вычислить единый показатель устойчивости, который может быть рассчитан как сумма указанных выше показателей, умноженных на определенные весовые коэффициенты.

Запас прочности функционирования Банка, как предприятия, размещающего свои ресурсы преимущественно в финансовые инструменты, сопряжен с повышенными рисками, которые обусловлены как внутренними факторами (неадекватные управленческие решения, недостаточная глубина анализа объектов финансовых вложений, злоупотребления и т. п.), так и внешними факторами (изменение политической ситуации, корректировки макроэкономической политики, дефолт контрагентов и т. п.). Следовательно, существует вероятность потери части активов, т. е. невозврата какого-то актива или группы активов, которые были размещены с целью получения дохода и последующего извлечения ресурсов из данного актива (перераспределение активов). В то же время каждый актив имеет свой источник в виде определенной статьи пассивов, будь то привлеченные средства или собственные. Если какая-то часть активов оказывается потерянной, то какая-то статья пассивов не сможет быть возмещена.

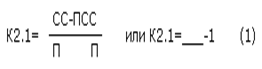

Например, привлекая депозит и размещая его в качестве кредита, Банк рассчитывает, что кредит ему вернется, он получит определенный доход и вернет своему кредитору его депозит. Но если он оказывается не в состоянии востребовать кредит, то и депозит теоретически вернуть нечем. Следовательно, любые потери снижают способность Банка своевременно погашать свои обязательства, т. е. снижают его устойчивость. Без ущерба для кредиторов Банка он может позволить себе потери активов только в пределах собственных средств. Таким образом, соотношение неиспользованной части капитала Банка и его вероятных потерь характеризует его устойчивость, а это является «запасом его прочности». Под запасом прочности понимается превышение собственных средств Банка над возможными потерями активов. Коэффициент указывает на способность Банка компенсировать потери и предупреждать банкротство; указывает, какие убытки может понести Банк без ущерба для кредиторов и акционеров. Запас прочности рассматривается, в первую очередь, в качестве амортизатора, помогающего преодолеть падение реальной стоимости активов. Запас прочности может быть вычислен по формуле:

(10)[18]

(10)[18]

где СС - собственные средства Банка, которые включают уставный и добавочный капиталы, фонды, резервы 1-2 групп риска, текущую прибыль (или убыток, со знаком "-"), прибыль за прошедшие кварталы и годы, убытки за прошедшие кварталы и годы (со знаком "-"), разницу между доходами и расходами будущих периодов, использование прибыли (со знаком "-").

П – потери активов, для их вычисления активы взвешиваются с учетом риска; причем активам в качестве базового риска присваивается степень возвратности данной статьи актива, а не вероятность потерь, как это, обычно, понимается аналитиками. Такое преобразование принято для наглядности анализа ликвидационной стоимости активов, который может быть необходим как дополнение к настоящему расчету. Следовательно, потери будут определятся как разница суммы всех реальных активов и активов, взвешенных по базовому риску: