Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс БанкРефераты >> Банковское дело >> Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс Банк

![]() (11)[19]

(11)[19]

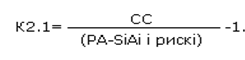

где i - номер индекса взвешиваемого агрегата;

РА - реальные активы;

Ai - взвешиваемая сумма i-го агрегата актива;

рискi - значение принятого «базового риска» для i-го агрегата актива.

Под реальными активами понимается сумма всех активов Банка (в том числе просроченных и иммобилизированных) за вычетом всех видов расходов и оборотов по смежным активно-пассивным счетам. Под базовым риском понимается ожидаемая вероятность возврата соответствующего агрегата актива, т. е. по смыслу является долей вида размещения, которую Банк рассчитывает востребовать у дебитора. Различные группы активов имеют различный базовый риск. Так, например, остатки в кассе учитываются со значением базового риска, равного 1 (единице), а просроченные безнадежные кредиты - со значением 0 (ноль). Таким образом, окончательная формула расчета показателя запаса прочности будет выглядеть следующим образом:

(12)

(12)

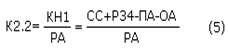

В мировой практике известен коэффициент Кука, который представляет собой отношение собственного капитала к величине активов, взвешенных с учетом риска. Одной из модификаций его является применение в качестве знаменателя суммы всех активов; и этот коэффициент также широко используется при анализе деятельности Банка. В таких условиях в полнее возможно использовать в качестве числителя чистые собственные средства, в знаменателе - реальные активы, т. е. очищенные от внутренних оборотов и расходов. Применение такой модели позволит Банку оценить его способность сопротивляться существующим неликвидным (потерянным) активам. Под чистыми собственными средствами понимается совокупный капитал (собственный капитал и резервы), уменьшенный на величину иммобилизации и просроченных активов. Выглядеть это может следующим образом:

![]() (13)[20]

(13)[20]

где СС - собственные средства банка;

Р34 - резервы по вложениям 3 и 4 групп риска;

ПА - просроченные активы;

ОА - отвлеченные активы (иммобилизация).

Под реальными очищенными активами понимается сумма всех активов Банка (в том числе просроченных и иммобилизированных) за вычетом всех видов расходов и оборотов по смежным активно-пассивным счетам. Таким образом, можно получить формулу расчета коэффициента достаточности чистых собственных средств:

(14)[21]

(14)[21]

В отличие от показателя «запас прочности», который характеризует, насколько Банк защищен от потенциальных потерь, «достаточность чистых собственных средств» помогает выявить его способность противодействовать существующим потерям, т. е. гарантировать активы частью капитала, размещенного в ликвидные активы.

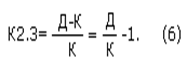

Существенным фактором финансовой устойчивости исследуемого Банка может являтся соответствие по срокам привлеченных и размещенных ресурсов. В этой связи особую роль играют срочные депозиты: Банк получает возможность регулировать структуру и объемы размещений, выбирая оптимальное соотношение доходности, рискованности и срочности активов. Невыполнение Банком условий корреляции по срокам между пассивами и активами приводит к потере устойчивости, т. е. возрастанию вероятности того, что при определенном стечении обстоятельств он окажется не в состоянии выполнить свои обязательства из-за концентрации платежей в один и тот же период. Под запасом срочных ресурсов понимается превышение обязательств с фиксированным сроком погашения над срочными вложениями. Этот коэффициент показывает, насколько выданные кредиты и другие срочные активы адекватны имеющимся в наличии срочным ресурсам и в какой мере Банк способен выполнить свои срочные обязательства реализацией активов с определенным сроком востребования. Коэффициент можно рассчитывать как отношение разности срочных обязательств и срочных вложений к срочным вложениям:

(15)[22]

(15)[22]

где Д - срочные ресурсы, т. е. привлеченные ресурсы, которыми он может распоряжаться в течение заранее оговоренного времени;

K - срочные активы, т. е. вложения Банка, которые имеют определенный срок востребования (в том числе и бесконечность, когда заранее известно, что определенные активы не будут востребованы никогда или через непредсказуемо большой промежуток времени).

К срочным ресурсам могут относится привлеченные на определенный срок ресурсы корпоративных клиентов (в том числе по эмитированным собственным векселям, облигациям и другим ценным бумагам) и физических лиц, а также собственные средства Банка. К срочным активам могут относится непросроченные кредиты корпоративным клиентам и физическим лицам, срочные ликвидные ценные бумаги, прочие дебиторы (кроме затратных статей), просроченные активы всех видов, отвлеченные (иммобилизованные) активы. Показатель «запас срочных ресурсов» не позволяет провести развернутый анализ соответствия активов и пассивов по срокам, в котором бы все ресурсы классифицировались по срокам востребования, - это уже в большей степени задача анализа ликвидности Банка. Для целей же анализа устойчивости достаточно провести анализ общей суммы срочных активов и пассивов, что покажет принципиальную возможность Банка обеспечивает, собственную устойчивость при наступлении пика выплат по обязательствам.

Описанные выше финансовые показатели рекомендуется интегрировать в сводный показатель, который позволит учесть взаимное влияние показателей друг на друга и сформировать общий вывод о надежности исследуемого Банка в целом. Сводный показатель будет равен среднему арифметическому следующих пяти интегрированных показателей: устойчивости, ликвидности, качества активов, качества пассивов, прибыльности. Расчет по среднему равносилен присвоению каждому из выбранных направлений анализа равной степени влияния на надежность Банка. Однако не исключено, что при определенных обстоятельствах влияние факторов надежности будет различно. В этом случае при расчете сводного показателя понадобится умножить каждый из пяти показателей на соответствующий весовой коэффициент, характеризующий его степень влияния. Основные выводы формируются, исходя из значений рассчитанных финансовых показателей, включая сводный показатель. Интервал возможных значений каждого из показателей по выбранному алгоритму может быть разбит на пять основных подынтервалов с одинаковыми качественными характеристиками значений внутри каждого из них: отлично, хорошо, удовлетворительно, критично, безнадежно.

Такой подход к разделению значений позволит задать четкий алгоритм интерпретации результатов расчета показателей, автоматизировать процесс формирования выводов и создать основу для рейтингования Банка как в целом, так и по отдельным направлениям анализа. Таким образом, расчет финансовых показателей, т. е. должны рассчитываться показатели нижнего уровня, на основе которых будут вычислятся показатели по определенным принципиальным направлениям анализа (устойчивость, ликвидность, качество активов, качество пассивов, прибыльность), которые, в свою очередь, интегрируются в сводный показатель, дающий общую характеристику надежности Банка.[23]