Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс БанкРефераты >> Банковское дело >> Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО Хоум Кредит энд Финанс Банк

Требование сбалансированности финансовых ресурсов с точки зрения их источников и направлений использования порождает одну из ключевых проблем рыночной экономики - платежеспособность банка. В общем случае платежеспособность представляет собой способность вовремя и в необходимых объемах удовлетворять свои платежные обязательства.

Основной задачей финансовой безопасности является поддержание постоянного финансового равновесия между поступающими и исходящими платежами банка, иными словами, поддержание своей ликвидности. За счет временного запаздывания между поступающими и исходящими платежами возникает финансовая брешь, которую банк должен закрывать. Эта финансовая брешь должна постоянно покрываться за счет соответствующего привлеченного капитала, в противном случае банк обанкротится. Капитал должен привлекаться заранее, чтобы финансовая брешь и возникнуть не могла.

На основе общей теории безопасности целесообразно выстроить алгоритм действий хозяйствующего субъекта, обеспечивающих ему принятие таких мер и шагов, которые не дали бы возможности опуститься за критический предел и утерять свою экономическую независимость. Следует так же рассчитать силы и инвестировать средства, необходимые для обеспечения финансовой безопасности бизнеса.

Сложность задачи обеспечения безопасности заключается в том, смогут ли менеджеры отстоять независимость в принятии решений и обеспечить условия нормальной деятельности путем минимизации различных дестабилизирующих факторов и противоправных притязаний.

Ключевой фактор успешного развития банка - грамотный и профессиональный менеджмент, а главный фактор риска - некомпетентность и недобросовестность сотрудников. В таких условиях проблема финансовой устойчивости и безопасности становится чрезвычайно актуальной и стратегической.

Стратегия финансовой безопасности банка должна включать:

1.определение критериев и параметров (количественных и качественных пороговых значений) финансовой системы банка, отвечающих требованиям его финансовой безопасности;

2.разработку механизмов и мер идентификации угроз финансовой безопасности банка и их носителей;

3.характеристику областей их проявления (сфер локализации угроз);

4.установление основных субъектов угроз, механизмов их функционирования, критериев их воздействия на экономическую (включая финансовую) систему банка;

5.разработку методологии прогнозирования, выявления и предотвращения возникновения факторов, определяющих возникновение угроз финансовой безопасности, проведения исследований по выявлению тенденций и возможностей развития таких угроз;

6.организацию адекватной системы обеспечения финансовой безопасности банка;

7.формирование механизмов и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов;

8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4]

Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк»

2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

ООО «Хоум Кредит энд Финанс Банк», один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года.

По данным аудированной финансовой отчетности (МСФО) за 2008 год активы ООО «Хоум Кредит энд Финанс Банка» составили 81,4 млрд рублей, капитал - 14,9 млрд рублей, кредитный портфель - 70,8 млрд рублей. Чистая прибыль по итогам за 2007 года составила 2 млрд рублей.[5]

По состоянию на 31 декабря 2008 года доля Банка на рынке товарного кредитования составила 29%, доля на рынке кредитных карт - 11%. Региональная сеть Банка представлена в 80 регионах России - на 31 декабря 2008 года действовало 87 представительств, 1 филиал, 97 офисов. Банк сотрудничает более чем с 29 тыс. магазинов-партнеров в 1 200 городах России. Клиентами Банка являются около 13 млн человек.

Кредитная линейка Банка включает более 100 кредитных продуктов, среди которых потребительские кредиты, наличные в кредит, кредитные карты, автокредиты и ипотека. Банк активно реализует стратегию перехода от монолайновой кредитной организации к универсальному розничному банку. В 2008 году Банк объявил о приеме срочных вкладов от населения.

В мае 2008 года международное рейтинговое агентство Standard & Poor's повысило рейтинг Банка до B+/B, в октябре Moodys' подтвердило рейтинг Банка на уровне Ba3/NP/D-. Прогноз рейтингов - стабильный.

Основа работы Банка в России - принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В Банке принят Кодекс ответственного кредитования.

Успехи Банка были также отмечены в 2008 году профессиональными кругами. По итогам опроса Экспертного совета премии «Финансовый Олимп» Банк был признан лучшим розничным банком в категории «Потенциал и перспектива». По итогам национально банковской премии Банк получил награду в 2 номинациях: «За развитие банковских услуг в регионах России» и как «Информационно открытый банк».

Банк является членом Ассоциации российских банков, Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи.

Аудит Банка по международным стандартам финансовой отчетности проводит компания KPMG. Аудит по российским стандартам финансовой отчетности проводит ООО «Финансовые и бухгалтерские консультанты».

Банк входит в систему страхования вкладов под номером 170 в реестре банков-участников системы страхования вкладов.

Банк, один из лидеров российского рынка банковской розницы. Он работает на российском рынке с 2002 года. По состоянию на 30 сентября 2008 года доля Банка на рынке товарного кредитования составила 24%, доля на рынке кредитных карт - 11%.

Банк предлагает своим клиентам широкое разнообразие кредитных продуктов с различными условиями. Продукты представлены в более чем 33 тыс. магазинах-партнерах в 1200 городах России. Региональная сеть Банка состоит из 93 представительств, 147 офисов и 4 филиала на территории России по состоянию на 30 сентября 2008 года.

Банк является членом Группы «Хоум Кредит» (Home Credit Group). Компании Группы «Хоум Кредит» осуществляют свою деятельность на финансовых рынках Центральной и Восточной Европы, а также Центральной Азии и Дальнего Востока.

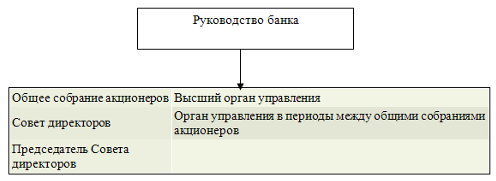

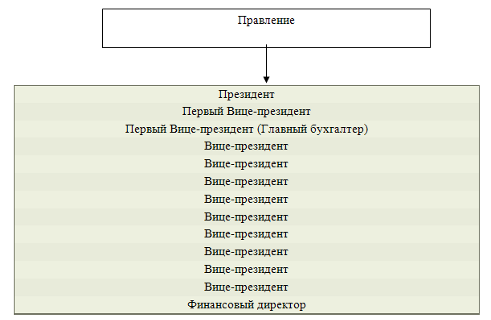

На рисунке 2 представлена структура управления Банка.

Рис. 2. – Структура управления банком

В основе работы Банка - развитие линейки продуктов универсального розничного банка, постоянное совершенствование работы с клиентом. Банк уделяет особое внимание качеству работы IT-платформы, позволяющей сегодня предоставлять услуги самого высокого уровня более 16 млн. жителей России.

Банк, один из лидеров российского рынка банковской розницы с 27% долей рынка потребительских кредитов, и 10,2% долей на рынке кредитных карт по состоянию на 31 марта 2009 года. Он предлагает своим клиентам широкое разнообразие кредитных продуктов с различными условиями. Продукты представлены в более чем 27 тыс. магазинах-партнерах в 1200 городах России. Региональная сеть Банка состоит из 92 представительств, 175 офисов и 7 филиалов на территории России по состоянию на 31 марта 2009 года.