Механизм торговли опционамиРефераты >> Банковское дело >> Механизм торговли опционами

Содержание

|

Введение | |

|

1. АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ 1.1. Уязвимость в механизме торговли опционами 1.2. Динамическое хеджирование позиции опциона 1.3. Отношение между стоимостью опциона и исходным активом 2. ИНСТРУМЕНТЫ РЫНКА ВАЛЮТНЫХ ОПЦИОНОВ 3. ВАЛЮТНЫЕ РИСКИ И МЕТОДЫ ИХ СТРАХОВАНИЯ | |

|

Заключение | |

|

Список использованной литературы |

ВВЕДЕНИЕ

Опционы, широко распространенные на фондовой бирже, сначала использовались в качестве инструментов, оборот которых обслуживался срочными товарными биржами. Срочные биржевые операции прежде всего были связаны с оптовой заочной торговлей реальным товаром. В настоящее время предметом торговли с помощью фьючерсов и опционов стали ценные бумаги, индексы, долговые обязательства и валюта. Процесс формализации торговли привел к появлению типовых соглашений, стандартизированных по качеству, количеству, срокам и местам поставки биржевых ценностей, получивших название срочных контрактов. Одновременно была введена система гарантийных взносов (вкладов в фонд биржи или платы представителю биржи) на случай невыполнения условий контрактов сторонами.

Срочный рынок – рынок срочных контрактов, т.е. соглашений контрагентов о будущей поставке реального товара или финансового инструмента, которые в данном случае являются базовыми активами. Инфраструктура срочного рынка представлена биржами, внебиржевыми электронными системами, брокерскими и дилерскими компаниями.

В основефьючерсного контракта лежат обязательства по поставке или покупке реального товара, однако высокая степень стандартизации контрактов позволяет продавцам и покупателям перекладывать эти обязательства друг на друга в ходе торговли фьючерсными контрактами, т.е. правами на товар. В большинстве случаев фьючерсные сделки завершаются досрочным зачетом обязательств путем совершения обратной сделки на равную сумму.

При помощи опционов на фьючерсные контракты риск по текущей или будущей позиции может быть уменьшен и даже сведен на нет фьючерсными и опционными позициями. Срочное покрытие валютного риска заключается в купле-продаже иностранной валюты на срок с последующим совершением обратной операции, когда убыток по основной наличной сделке покрывается прибылью по срочной, или наоборот.

В данной работе будут рассмотрены особенности использования опционов и механизм их торговли.

1. АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ

Анализ механизма торговли опционами проводят, основываясь на следующих основных понятиях:

• уязвимости;

• динамическом поведении портфеля опционов;

• отношении между стоимостью опциона и его исходным активом;

• трех инструментах, относящихся к рынкам валютных опционов:

- "стрэддл" (двойнойопцион, стеллаж),

- "туннели",

- вертикальные отклонения.

1.1. Уязвимость в механизме торговли опционами

Уязвимость валютного курса, курса акции или процентной ставки представляет собой размер и частоту колебаний этих курсов вокруг средней величины этого колебания на протяжении рассматриваемого периода времени. Чем сильнее колебания, тем выше уязвимость.

Уязвимость является рыночной категорией. Можно выделить следующие виды уязвимости:

• историческая уязвимость, замеченная в прошлом, дает первое представление о том, как она может влиять на рассматриваемую цену исходного актива. Она измеряет изменение прошлых цен исходного актива.

Ее можно вычислить, так как она является стандартным отклонением колебаний цен исходного актива на протяжении рассматриваемого периода (дается в процентном выражении). Чем короче рассматриваемый период (1, 3, 6, 12 месяцев), тем уязвимость выше.

• неявная уязвимость рассчитывается на основе рыночных цен опционов. Обычно используемый метод расчета заключается в применении теоретических моделей для оценки премий опционов (модель Блэка– Скоулза): считается, что котированные на рынке премии соответствуют теоретическим ценам и уязвимость становится искомым уравнением, используемым для переоценки премии. Из этого уравнения ее нетрудно вывести.

Если сравнить исторические и соответственно неявные уязвимости, то можно заметить значительные отклонения. Неявная уязвимость не представляет собой действенный инструмент для оценки будущей уязвимости. Необходимо при этом подчеркнуть, что прогнозирование дилерами эволюции уязвимости является важнейшим элементом для определения позиции при сделках с опционом. Поэтому рынок опционов в основном является рынком, где используются предусматриваемые уязвимости.

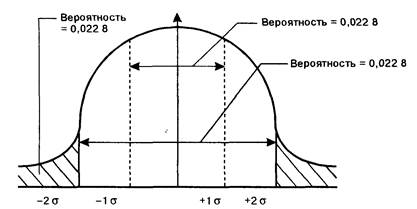

Анализ уязвимостей. Предположим, что колебания валютных курсов, курсов акций и процентных ставок будут через какое-то время распределены по закону, который характеризуется двумя параметрами: средней величиной и стандартным отклонением (колебания по отношению к средней величине за определенный период времени). Уязвимость соответствует этому стандартному отклонению.

Для анализа уязвимости надо знать, что по теории вероятностей:

• 2/3 (или точнее 68,46%) будущих логарифмических изменений процентных ставок или курсов будут в интервале (–1 стандартное отклонение, +1 стандартное отклонение];

• 19/20 колебаний процентных ставок или курсов будут в интервале [–2 стандартных отклонения, +2 стандартных отклонения];

• 369/370 колебаний процентных ставок или курсов будут в интервале [-3 стандартных отклонения, +3 стандартных отклонения].

Рис. 1. Распределение процентных ставок/курсов по времени

Применение к валютному курсу. Предположим, что уязвимость курса фр. франк/долл. США равняется 12% (прогноз для будущего года) и курс доллара составляет 5,89 фр. франков. Изменение стандартного отклонения будет соответствовать 0,7068 франков (т.е. 5,89 • 12%) и вероятности колебания курса французкого франка к доллару США будут в течение всего года находиться в следующих интервалах:

[5,18324; 6,59685], 2 раза из трех;

[4,47646; 7,3036], 19 раз из 20;

(3,7696; 8,0104], 369 раз из 370.

Таким образом, неявная уязвимость на 12% означает, что прогноз дилеров предусматривает два шанса из трех, что курсы французского франка к доллару США будут колебаться от 5,1832 до 6,5968 в течение будущего года.

Если предусматриваемая уязвимость составляет только 10%, то курсы могут колебаться между 5,301 и 6,479 франками два раза из трех (стандартное отклонение на 0,589 франка).