Механизм торговли опционамиРефераты >> Банковское дело >> Механизм торговли опционами

Оператор использует дельту, чтобы следить за своей позицией: расчетом дельты он определяет свою эквивалентную позицию для каждой валюты, для каждой акции. Чтобы на него не влияли колебания цены исходного актива, он хеджирует свою позицию тем, что приобретает противоположную позицию на спотовом или на форвардном рынках. Это управление нейтральной дельтой позволяет иммунизировать позицию от возможных колебаний цены исходного актива.

Продавец такого опциона "колл" является потенциальным продавцом 50 000 ф.ст., который купит 32 500 фунтов на спотовом рынке для того, чтобы исключить свой моментальный валютный риск.

Однако портфель, для которого применяется управление посредством нейтральной дельты, никогда полностью не покрыт, потому что эта дельта сама является функцией остальных переменных модели.

Таким образом, дельта постоянно меняется. Только постоянный расчет ее величины и постоянная корректировка валютной позиции позволяют оптимальное хеджирование. Следовательно, было бы идеально изменять хедж при любом малейшем изменении одного из параметров.

На практике операторы управляют нейтральной дельтой в дискретном масштабе времени: они изменяют степень хеджирования, когда колебания цены исходного актива выходят за предварительно фиксированные пределы. Для этого они используют гамму.

Дельта изменяется под влиянием изменений исходного актива. Деформацией дельты является гамма (математическая производная дельты по отношению к цене исходного актива, и, следовательно, вторая производная премии по отношению к исходному активу).

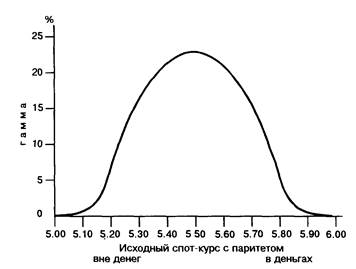

Длинная позиция по опционам (когда опционов "колл" больше, чем опционов "пут") выражается положительной гаммой. Наоборот, короткая позиция (опционы "пут" > "колл") выражается отрицательной гаммой. Рис. 3 иллюстрирует изменение гаммы в зависимости от цены исходного актива.

Таким образом, гамма приближается к нулю для опционов, которые очень "вне денег" или "в деньгах". Гамма (или ее абсолютная величина в случае, когда она отрицательна) имеет максимальную величину для опционов "с паритетом".

Гамма портфеля равна алгебраической сумме гамм составляющих его опционов.

Этот параметр диктует корректировки дельты:

• близкая нулю гамма означает, что колебания цены исходного актива имеют только ограниченное влияние на дельту и что, следовательно, не надо корректировать настоящие позиции для поддержания дельты на желаемом уровне;

• наоборот, высокая абсолютная величина гаммы (опционы с паритетом) принуждает операторов постоянно наблюдать за степенью хеджирования. На самом деле трудно управлять позицией опционов с паритетом, так как высокая гамма означает, что дельта сильно нестабильна и значительно колеблется в случае больших изменений цены исходного актива.

Рис. 3. Кривая гаммы

Опцион "колл", срок 1 месяц, цена совершения – 5,50

Стратегии, четко основанные на прогнозировании уязвимости, называются стратегиями гаммы. Самая известная из них называется "стрэддл" (straddle – двойной опцион, стеллаж). Покупка "стрэддл" заключается в покупке опциона "колл" и опциона "пут" с одинаковой ценой совершения и с одинаковым сроком: если курс уязвим и отклонится от цены совершения на сумму, превышающую вдвое премию (повышение или понижение), совершение одного или другого опциона приведет к выгодной позиции.

Все стратегии гаммы включают еще один важный показатель – тету портфеля.

Рис. 4. Тета и курс акции

Тета измеряет чувствительность премии опциона на протяжении времени (эрозия времени), и все остальные факторы остаются одинаковыми. Таким образом, с математической точки зрения она соответствует первой производной функции для оценки премии по отношению к времени.

По определению, тета купленного опциона всегда отрицательна, так как со временем чем больше снижается фактор времени опциона, тем ниже оплачиваемая премия (при прочих равных условиях).

Наоборот, тета проданного опциона положительна: вероятность невыгодного совершения для продавца снижается на протяжении времени.

Когда опцион с паритетом, фактор времени максимален и, следовательно, абсолютная величина теты также максимальна.

Оплачиваемая премия для опциона, который сильно "вне денег", будет очень низка: таким образом, фактор времени мало влияет на такого рода опцион и тета приближается к нулю. Фактор времени влияет больше на опцион "в деньгах".

Тета портфеля равняется сумме тет опционов, которые входят в данный портфель.

Тета и гамма какого-нибудь портфеля опционов с одинаковым сроком имеют противоположные знаки. Все стратегии гаммы основаны на арбитраже между нестабильностью цен и течением времени. Чем больше опцион приближается к сроку совершения, тем меньше фактор времени, в конце он полностью нейтрализуется. Таким образом, больше, чем 2/3 премии потеряны в последней трети существования опциона.

Эта последняя характеристика позволяет покрывать покупкой контрактов опционов на трехмесячный срок торговые доходы на двухмесячный срок (например, экспорт) путем продажи контракта в этот последний срок, чтобы использовать фактор остаточного времени. Управляющие портфелями опционов также могут решить продать некоторые опционы пока они еще не слишком упали в цене, и этим "продлить" свою позицию.

Вега представляет собой чувствительность премии с неявной уязвимостью.

Стоимость опциона есть возрастающая функция неявной уязвимости.

Когда опцион с паритетом, повышение неявной уязвимости максимально влияет на стоимость опциона. Таким образом, стратегия веги является позицией по отношению к рыночному прогнозированию уязвимости. Рынок опционов основан на прогнозировании уязвимости, и вега является инструментом для измерения уязвимости.

Таким образом, динамическое ведение заключается не только в наблюдении за простыми позициями, а также в выполнении «изощренных программ»: спекулятивные игры на повышение или понижение на основе вертикальных отклонений, спекулятивные сделки на уязвимости с горизонтальными отклонениями, отклонениями "бабочка" и "стрэнгл"[1].

Прогнозирование тенденции (повышение или понижение курса акции, курса валюты, процентной ставки) состоит в разработке таких основных направлений валютной стратегии, как:

• покупка опциона "колл" или продажа опциона "пут" (прогнозирование повышения);

• продажа опциона "колл" или покупка опциона "пут" (прогнозирование понижения);

• синтетические опционы "колл" и "пут";

• вертикальные отклонения при повышении и понижении.