Механизм торговли опционамиРефераты >> Банковское дело >> Механизм торговли опционами

Уязвимость на 16% соответствует более широким колебаниям курсов, которые варьируют между 4,9476 и 6,8324 франка два раза из трех (стандартное отклонение на 0,9424 франка).

Применение к курсу акции. Предположим, что курс акции альфа составляет 385 франков, уязвимость 20%.

Тогда:

• два шанса из трех, что курс акции между 308 и 462 франками;

• 19 шансов из 20, что курс между 231 и 539 франками;

• 369 шансов из 370, что курс между 154 и 616 франками.

Применение к процентной ставке. Предположим, что процентная ставка составляет 7% и соответствующая уязвимость – 5%. Тогда курс будет колебаться:

• между 6,65% и 7,35% 2 раза из 3;

• между 6,30% и 7,70% 19 раз из 20;

• между 5,95% и 8,05% 369 раз из 370.

Уязвимость и опционы. Любое повышение уязвимости повышает цену опционов.

На самом деле, чем выше уязвимость, тем резче и чаще изменяются цены исходного актива и повышается вероятность, что опцион будет "в деньгах", т.е. в позиции совершения сделки: собственная стоимость опциона будет увеличиваться и параллельно будет повышаться его цена.

Таблица 1.

Влияние уязвимости:

(опцион "колл" – долл. США/фр. франк срок:1 месяц)

|

Уязвимость |

Премия, %* |

|

10% 13% 16% |

2,16 3,26 4,38 |

* Пример премий традиционно вычисляется на основе формул, которые вытекают из модели Блэка–Скоулза.

Заметим, что нет линейных отношений между колебаниями уязвимости и премии: уязвимость увеличилась от 60% (с 10% до 16%), цена опциона повысилась более чем в два раза.

Уязвимость играет важнейшую роль при определении цены опциона, так как она является единственной недоступной наблюдению переменной величиной (все другие параметры для исчисления премии известны: цена совершения, дата совершения, процентный дифференциал, спот-курс или форвардный курс).

Рынок опционов: рынок уязвимостей. Как было отмечено, неявная уязвимость не может использоваться в качестве инструмента для преждевременного измерения будущей уязвимости цен исходного актива (эмпирические проверки показали различия и несоответствия между неявной и исторической уязвимостями). Следовательно, решения принимаются благодаря прогнозируемой уязвимости.

Своими интервенциями на рынке опционов операторы выбирают позицию по отношению к уязвимости. Операторы, которые прогнозируют повышение уязвимости, выбирают "длинную" позицию по отношению к уязвимости, покупая контракты опционов. Наоборот, если они прогнозируют снижение уязвимости, то продают без покрытия опционы "колл" или "пут" и находятся в "короткой" позиции. Рынок опционов, таким образом, является рынком, где "сырьем" для обмена служит уязвимость или, точнее, прогнозы уязвимости.

1.2. Динамическое хеджирование позиции опциона

Ликвидность рынков обращающихся опционов позволяет операторам открыть и закрыть позиции в очень короткие сроки и тем самым хеджировать свою позицию.

На практике арбитражисты могут получить прибыль от повышения или снижения курсов до истечения срока контрактов. Для этого они должны регулярно переоценивать свои позиции, чтобы ограничить риск на приемлемом уровне и извлечь прибыль из мгновенных разбалансировок биржевых курсов, процентных ставок и валютных курсов. Таким образом, операторы хеджируют в динамике свои позиции по опционам ("Dynamic Hedging").

Цена опциона состоит из нескольких элементов. Она зависит от пяти переменных: цены одного актива, процентного дифференциала, уязвимости, оставшегося срока действия, цены совершения.

Влияние одной или другой переменной на премию опциона не приобретает линейную форму и зависит от величины других переменных в данный момент. Риск, которому подвергаются портфель опционов и исходный актив, надо анализировать все время и в четырехмерном пространстве (цена совершения закреплена).

Исследование изменений позиции опциона или исходного актива по отношению к предельным переменным позволит выявить индикаторы динамического хеджирования портфеля. Эти индикаторы – дельта, гамма, тета и вега, – происходящие от модели Блэка – Скоулза, используются операторами для оценки риска, связанного с их позицией, и для непрерывного ведения выбранных стратегий.

Инструменты для хеджирования позиции по опционам

Дельта измеряет чувствительность премии опциона по отношению к колебаниям исходного актива: для акции, например, она представляет собой колебание в процентах цены опциона относительно колебания курса акции.

Модель оценки опциона Блэка–Скоулза позволяет просто исчислить этот коэффициент чувствительности, который математически приравнен к производной премии относительно цены носителя в уравнении для определения теоретической цены опциона.

В случае опциона "колл" (опцион покупателя) дельта выражается следующей алгебраической формулой:

![]() ,

,

где С – премия опциона "колл", S – курс исходного актива, rf – процентная ставка исходного актива, T-t – число дней, N(d) – функция суммированной плотности нормального закона:

![]() ,

,

где σ – стандартное отклонение доходности, r – процентная ставка денежного рынка, k – цена совершения опциона.

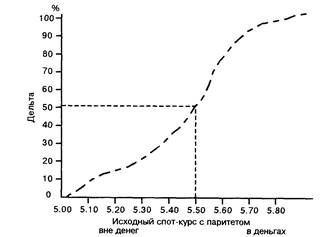

Графически дельту изображают кривой, которая иллюстрирует премию опциона и изменяется в зависимости от цены актива (рис.2).

Таким образом, дельта опционов "с паритетом" равна 0,5. Дельта опционов "в деньгах" будет выше 0,5, тогда как дельта опционов, которые сильно "вне денег", будет приближаться к нулю. Наклон кривой дельты больше вокруг паритета из-за максимальной неуверенности в совершении опциона (дельта измеряет вероятность совершения опциона) и очень быстрых изменений дельты: чем больше цена совершения приближается к настоящей цене, тем больше на опцион влияют колебания цены исходного актива.

Дельта портфеля равна алгебраической сумме дельт инструментов, которые составляют портфель, и позволяет исчислить на данный момент позицию в исходном инструменте, которая эквивалентна позиции по опциону. Эквивалентную позицию каждого опциона получим умножением номинала контракта по опциону на его дельту; глобальная позиция равна сумме этих позиций.

Рис. 2. Величина дельты

Опцион "колл", срок 1 месяц, цена совершения – 5,5.

Пример. Дельта 0,65 по опциону "колл" ф.ст./доллар на сумму 50 000 фунтов равняется эквивалентной позиции 32 500 фунтов на спото-вом рынке.