Обслуживание физических лиц на примере ОАО Далькомбанк г. БиробиджанРефераты >> Банковское дело >> Обслуживание физических лиц на примере ОАО Далькомбанк г. Биробиджан

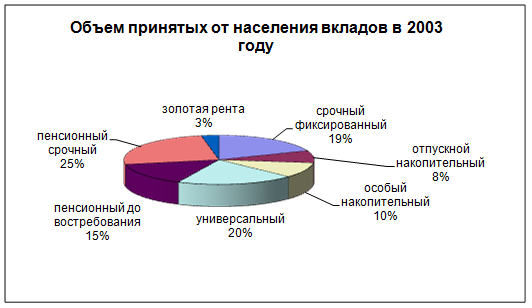

Если сделать анализ всех принятых вкладов от населения в 2003 году, то мы видим следующее: самым востребованным вкладом является пенсионный срочный. Это можно объяснить тем, что в нашей области много военных пенсионеров, которые уходя на пенсию еще в молодом возрасте (40-50 лет) устраиваются на хорошо оплачиваемую работу, а назначенную им пенсию вносят на срочные вклады под хорошие проценты. Это взаимовыгодно – банк вкладывает деньги в доходные операции (в частности кредитование), а клиент получает доход в виде процента.

Примерно равны по объему срочный фиксированный и универсальный вклады – 19, 20%. Это объясняется тем, что по срокам – это среднесрочные вклады, пролонгируемые, «универсальный вклад» удобен еще и тем, что операции по счету можно совершать с использованием банковской карты ОАО Далькомбанк «Золотая корона».

Рейтинг вклада «особый накопительный» составляет 10%. Возможно клиентов банка не устраивает большой срок хранения – 370 дней.

«Отпускной накопительный» вклад недавно на рынке г. Биробиджана и поэтому я думаю, что в самое ближайшее время он станет очень популярен среди клиентов банка.

Вклад «золотая рента» имеет самый низкий процент. Это можно объяснить тем, что высок первоначальный взнос.

Рис. 2.8. Объем принятых от населения вкладов в 2003 году

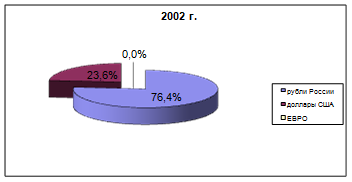

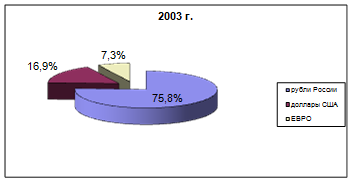

Если рассматривать распределение объемов различной валюты во всех принятых вкладах в 2002, 2003 гг., то можно сказать, что основная доля, более 70%, это – рубли России, остальное - доллары США и ЕВРО. ЕВРО занимают 30% от всего объема принятой банком на депозиты физических лиц иностранной валюты.

Рис. 2.9. Объем различной валюты на депозитах физических лиц

В рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

· разрабатывать собственную депозитную политику;

· особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

· разнообразить виды вкладов;

· расширять банковские услуги для привлечения потенциальных вкладчиков;

· проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков.

Пластиковые карты. Банковская пластиковая карта – это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг и получения наличных денежных средств в банках и банковских автоматах (банкоматах). КБ «Далькомбанк» выпускает пластиковые карты Далькомбанк «Золотая корона».

Банковская карта «Золотая корона» - средство для составления расчетных и иных документов, подлежащих оплате за счет ее пользователя. Пользование банковскими картами Далькомбанка «Золотая корона» регулируется законодательством РФ.

Банковская карта является собственностью банка и подлежит возврату по окончании срока ее пользования.

Пользователем карты является лицо, на имя которого Банком зарегистрирована карта в платежной системе.

По способу записи информации карты, выпускаемые Далькомбанком – это карты с магнитной записью и микропроцессорные. Магнитная запись является одним из самых распространенных сегодня способов нанесения информации на пластиковые карты. Особенно популярна она в платежных системах. Однако магнитная полоса не обеспечивает необходимого уровня защиты информации от мошенничества и подделок, а это очень важно в платежных и банковских системах, основанных на картах.

По характеру взаимодействия со считывающим устройством это контактные карты (непосредственный контакт со считывающим устройством).

Микропроцессорная карта хранит информация о пользователе непосредственно на самой карте и поэтому обеспечивает возможность формировать транзакции в терминалах и банкоматах системы «Золотая корона» без непосредственного доступа к счету пользователя (режим OFF-Line)

По общему назначению – пластиковые карты для финансовых операций (расчетов).

По эмитентам – банковские (универсальные) карты, выпускаемые банками и финансовыми компаниями.

По техническим особенностям – «ключ к счету» - средство идентификации владельца счета, ведущегося у эмитента.

В зависимости от экономического содержания операций по карте:

– дебетные. Держатель дебетной карты должен заранее внести на свой счет в банке-эмитенете некоторую сумму. Её размер и определяет лимит доступных денежных средств. При осуществлении расчетов с использованием карты синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карты обязательна всегда. Для возобновления (или увеличения) лимита держателю карты необходимо вновь внести средства на свой счет;

– кредитная – позволяет клиенту рассчитываться по карте в пределах лимитов, установленных Банком, с начислением на сумму займа процентов по кредиту и возможностью возобновления кредита по мере погашения задолженности;

– дебетно-кредитная карта является сочетанием первых двух типов карт. Пока у клиентов на счете есть средства, карта является дебетной. Как только средства счета израсходованы, происходит кредитование клиента на необходимую сумму в рамках установленных лимитов. Своевременное погашение кредитной задолженности делает возможным возобновление кредита клиенту;

– семейная карта – расчетная банковская карта, особенностью которой является возможность получения ее физическим лицом, связанным с владельцем счета, на который она выдана, определенным видом отношений (как родственным так и любым иным). Любому семейству открывается один катр-счет, например на имя главы семейства. На данный картсчет поступают доходы всех членов семьи – заработная плат, пенсия, стипендия и пр.

Каждому заинтересованному члену семьи выдается Семейная карта «Золотая корона». Распределение средств картсчета по картам производится клиентами до совершения каких-либо платежных операций с использованием Семейной карты. На каждую из Семейных карт заносится индивидуальный лимит расходования средств. Введение лимитов пополнения в случае Семейной карты оправдано обеспечением возможности владельцу счета сохранить контроль над расходованием с него средств, поставщиком которых, как правило, является он же. Владельцы Семейной карты получают удобное средство для рационального ведения семейного бюджета, оптимального распределения расходов.

– детская карта – одна из разновидностей Семейной карты. По действующему законодательству несовершеннолетние дети не имеют право на открытие банковских счетов. Владелец семейного счета оформляет одну из карт на свое имя. Для этой карты устанавливается низкий лимит доступа к счету и низкий лимит ежедневного расходования средств. Таким образом глава семьи:

ü предоставляет ребенку возможность расходовать средства по своему усмотрению;

ü не переживать за сохранность средств, так как ребенка с картой невозможно ограбить или обворовать;