Обслуживание физических лиц на примере ОАО Далькомбанк г. БиробиджанРефераты >> Банковское дело >> Обслуживание физических лиц на примере ОАО Далькомбанк г. Биробиджан

К кредитному договору составляется так же график погашения задолженности по кредиту.

Погашение задолженности по потребительском кредиту происходит автоматически, путем списания части средств, поступающих на счет клиента в виде заработной платы, либо других поступлений.

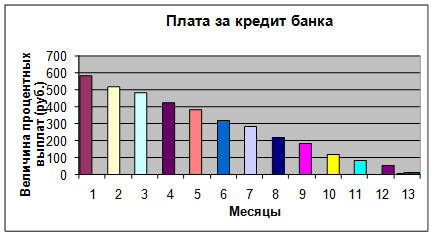

Пример 1: Вы взяли кредит в банке в размере 30000 рублей сроком на 1 год. Процентная ставка по кредиту – 23% годовых.

Плата за кредит (проценты) составит 3686,3 рублей. Цена кредита зависит от величины задолженности и составит в первые месяцы чуть более 500 рублей, а в последующие будет снижаться до 50 рублей в месяц (рис. 2.11).

Рис. 2.11. Плата за кредит

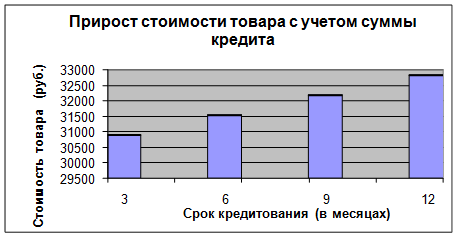

Пример 2. Вы решили приобрести мягкую мебель, но у вас не хватает средств. Не откладывайте свою мечту в долгий ящик – воспользуйтесь потребительским кредитом банка! Вам необходимо иметь только 30% стоимости товара!

Например, мебельный гарнитур стоимостью 30000 рублей, а у вас есть только 9000. Выписывайте в мебельном магазине счет и приходите к нам за кредитом. Увеличение стоимости покупки зависит только от срока кредитования, процентная ставка неизменна – 25% годовых. Так, за первый квартал вы заплатите 2,92%, за полгода 5,09%, за 9 месяцев 7,26%, за год 9,42% (рис. 2.12).

|

Рис. 2.12. Прирост стоимости товара с учетом суммы кредита

Кроме вышеперечисленных Далькомбанк предлагает воспользоваться такими видами обеспечения потребительского кредита, как:

· залог приобретаемого через магазин товара + поручительство 1 физического лица;

· залог наличной иностранной валюты (только доллары США).

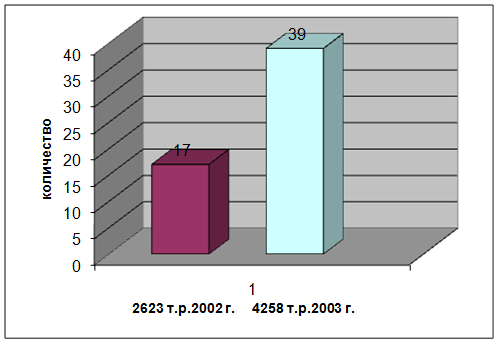

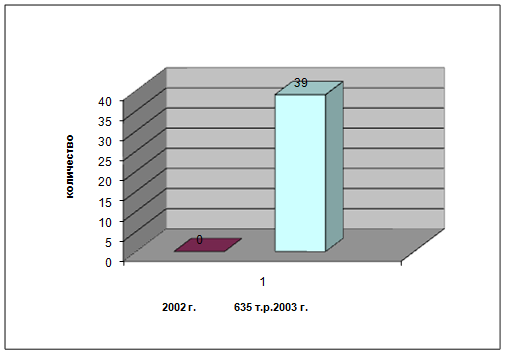

Рис. 2.13. Количество выданных кредитов под залог иностранной валюты

Анализируя диаграмму на рис. 2.13. можно сказать, что в 2003 году предоставлено под залог иностранной валюты на 22 кредита больше, по сравнению с 2002 годом. А если смотреть по сумме выданных кредитов, то она на 62% превышает сумму 2002 года.

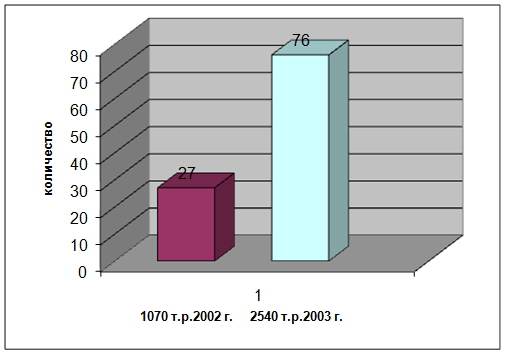

Рис. 2.14. Объем выданных кредитов на потребительские нужды

Спрос на потребительские кредиты так же вырос на 49 кредитных договоров, а по сумме рост оказался ниже, чем кредитов под залог иностранной валюты – всего 42% по сравнению с 2002 г. (рис. 2.14).

Рис. 2.15. Объем выданных кредитов по зарплатному проекту

А вот кредитование по зарплатному проекту только в 2003 году и началось. Но, судя по количеству выданных кредитов, в сравнении с вышеперечисленными кредитами темпы роста оформления этого вида кредитования в ближайшее время будут хорошие.

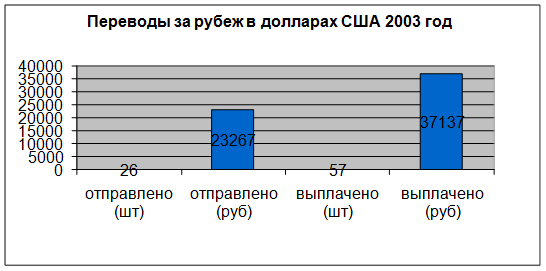

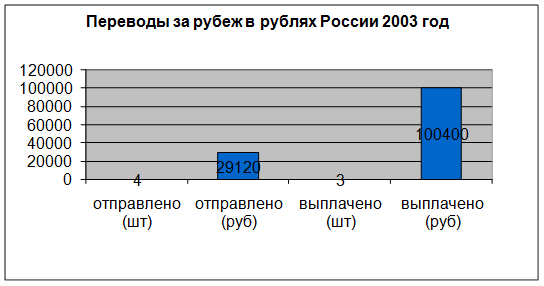

Далькомбанк так же предлагает своим клиентам – физическим лицам, воспользоваться такой услугой, как денежные переводы по всему миру WESTERN UNION. Это перевод денег без открытия банковского счета.

Эта услуга в ОАО Далькомбанк г. Биробиджан появилась только в 2003 году. Количество отправленных переводов было в два раза меньше выплаченных.

Рис. 2.16. Объем переводов за рубеж и по России

3. Направления совершенствования банковского обслуживания клиентов – физических лиц

3.1. Российский передовой опыт

ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕПОЗИТНЫХ ОПЕРАЦИЙ. Средства населения становятся важнейшим источником пассивов банковского сектора. Ежегодный прирост сбережений населения составляет около 20 млрд. долл., при этом лишь 1/3 из них поступает в банковскую систему. Основная часть – около 55% направляется на покупку наличной валюты. Значит, на руках у населения находится до 100 млрд. долл.

При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. В части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам. Вследствие этого в сложившейся ситуации для решения проблемы формирования ресурсной базы банка необходимо усилить работу по расширению круга вкладчиков. Поэтому банку нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

С целью расширения своего кредитного потенциала банкам необходимо активизировать свою депозитную политику. Этого можно достичь несколькими способами, в том числе с помощью расширения перечня вкладов. Так, можно предположить, что для клиентов будут выгодны целевые вклады, выплата которых будет приурочена к периоду отпусков, дням рождений или другим праздникам. Их сроки короче традиционных, а процент – выше. Примером целевого вклада могут стать так называемые «новогодние вклады», «рождественские вклады», т.е. в течение года банк принимает небольшие вклады на празднование Нового года и Рождества, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег до следующего нового года.

Для клиентов с разным уровнем дохода банк мог бы предложить принципиально новые финансовые услуги, например, соединение традиционного депозитного вклада с целым набором небанковских услуг – страховых, туристических или по приобретению потребительских товаров со скидкой.

Для наибольшей заинтересованности клиентов коммерческий банк может предложить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь. В данном случае вкладчик при помещении средств на определенный срок сразу же получает причитающийся ему доход. Однако в том случае, если договор будет расторгнут досрочно, банк пересчитает проценты по вкладу и излишне выплаченные суммы будут удержаны из суммы вклада.

Одним из наиболее перспективных источников привлечения «длинных» денег для банков становятся средства пенсионных фондов и прежде всего накопительная часть обязательного пенсионного обеспечения граждан, которая в 2003 году составила около 50 млрд. руб.

Главным фактором, делающим эти ресурсы привлекательными для коммерческих банков, является их долгосрочный характер. Так, выплаты пенсий трудящимся, формирующим основную часть накопительных пенсионных резервов, будут осуществляться не ранее чем через 20 лет. Следовательно, аккумулированная сумма накопительной части трудовой пенсии может превысить 2 трлн. руб. (более 70 млрд. долл.), что сопоставимо с объемом совокупных активов банковского сектора России.