Обслуживание физических лиц на примере ОАО Далькомбанк г. БиробиджанРефераты >> Банковское дело >> Обслуживание физических лиц на примере ОАО Далькомбанк г. Биробиджан

ü получает возможность контролировать расходование средств ребенком, назначая низкие лимиты расходования.

В зависимости от юридического статуса владельцев карт – личные – для физических лиц.

Карта выдается на основании заключенного с клиентом договора банковского счета/вклада, либо договора с предприятием (в случае «зарплатного проекта) и заявления на выдачу банковской карты «Золотая корона» при условии оплаты стоимости регистрации карты согласно действующим тарифам.

При выдаче карты пользователю предоставляется возможность самостоятельно определить PIN-код (аналог собственноручной подписи) и проверить исправность карты. При получении карты в банке можно установить необходимые расходные лимиты за покупки и услуги по карте. При необходимости их можно менять.

Микропроцессорные карты «Золотая корона» хранят информацию о размере денежных средств на счете клиента на момент персонализации карты. При пополнении счета данные о его изменении необходимо отражать на карте. Для этого нужно периодически (по мере поступления средств на счет в банке) пополнять, т.е. заносить сумму, имеющуюся на карт-счете, в память карты.

Пополнение карт производится в электронных терминалах удаленного пополнения, либо в банкоматах, в местах установки которых имеются наклейки с логотипами системы «Золотая корона». Банкомат представляет собой электронно-механическое устройство, предназначенное для выдачи наличных денег, пополнения карточек и проведения модификации информации, записанной на карту.

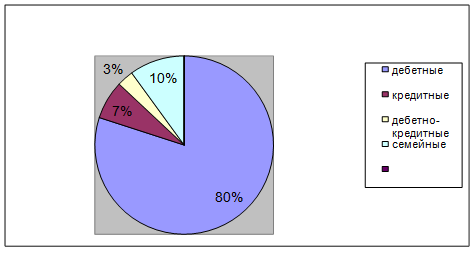

Рис. 2.10. Объем выданных пластиковых карт в 2003 году

С помощью карты клиент банка может:

· оплатить покупки и услуги на предприятиях торговли и сервиса. Карты принимаются к оплате теми предприятиями, на которых установлены платежные терминалы и имеются соответствующие наклейки с логотипами «Золотая корона»;

· получить наличные денежные средства в Банке, филиалах, обменных пунктах и банкоматах Банка, на почтовых отделениях;

· вносить наличные денежные средства на карточный счет. Эта операция совершается в Банке и его филиалах с последующим пополнением Карты;

· получить информацию о движении средств на карточном счете можно через стойку самообслуживания или через выписку по счету, которая выдается по запросу Пользователя при предъявлении документа, удостоверяющего личность;

· выполнить перечисления с карточного счета на счета в Далькомбанке, других банках;

· производить оплаты в торговых точках с использованием специальных приложений;

· выполнить безналичную, наличную конверсию денежных средств с последующим зачислением на счет;

· через устройство самообслуживания оплачивать услуги. Список услуг представлен в информационных материалах;

· сформировать список личных постоянных платежей для оплаты их через устройство самообслуживания.

В случае утраты карты пользователь должен немедленно обратиться в банк с письменным заявлением для блокировки карты. Банк несет ответственность за расходование средств по утерянным:

- микропроцессорной карте после 128 часов,

- магнитной карте после 24 часов.

Кроме вышеупомянутых пластиковых карт в 2003 году Далькомбанк начал работу и с VISA TravelMoney Cash Passport – электронным аналогом дорожных чеков в долларах США. Она предназначена для использования в туристических и деловых поездках. Наличные деньги можно получать в 134 странах мира.

Для получения карты VTM Cash Passport не требуется открытие банковского счета и размещение страхового депозита. Через 20 минут после оформления необходимых документов можно получать карту VTM Cash Passport.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право Клиента беспрепятственно распоряжаться этими средствами.

Пользоваться при оплате картой престижно. Это свидетельствует к тому же об умении обращаться с современными техническими средствами, используемыми в финансовой сфере. Имеются и другие достоинства: льготы при приобретении товаров, восстановление потерянных и украденных карт, льготы при бронировании мест в гостиницах, при заказе авиабилетов.

Далькомбанк предлагает различные виды кредитования для участников «зарплатных» проектов.

Кредиты. Далькомбанк предлагает такие виды кредита для физических лиц, как:

· несвязанный кредит на потребительские цели (под гарантию предприятия или под поручительство двух физических лиц – участников «зарплатных» проектов банка) – на срок до 1 года (пример 1);

· кредит на покупку потребительских товаров (при предоставлении счета, выписанного торгующей организацией) – на срок до 1 года (пример 2).

Кредит банка может быть использован:

- для оплаты учебы и содержания детей;

- для поездки в отпуск и на лечение;

- для приобретения крупной бытовой техники, мебели и других товаров;

- на текущие краткосрочные нужды.

Для того, что бы получить кредит в филиале КБ Далькомбанк необходимо предоставить следующие документы:

- заявление на получение кредита;

- справки о размере заработной платы и полученных аналогичных выплатах за последние 6 месяцев, заверенные подписью главного бухгалтера, руководителя и печатью предприятия представляются заемщиком и поручителями;

- анкеты заемщика и поручителя;

- ксерокопии паспортов заемщика и поручителей.

Обязательные условия получения кредита:

- регулярное перечисление заработной платы на карточный счет в Далькомбанке;

- стаж работы на предприятии как заемщика, так и поручителей – не менее 6 месяцев;

- размер всех обязательств поручителя перед банком на момент рассмотрения заявки на получение кредита не должен превышать размер его заработной платы за последние 6 месяцев;

- кредит выдается заемщику при условии отсутствия задолженности по ранее полученным кредитам.

Вопрос о предоставлении кредита рассматривается банком в течение 3 рабочих дней.

Кредит предоставляется в рублях, как наличными деньгами, так и путем перечисления на карточный счет клиента.

Конкретные условия пользования кредитом устанавливаются кредитным договором, заключаемым между банком и клиентом. Он состоит из 6 пунктов.

В первом пункте указывается:

ü какой именно кредит оформляет клиент;

ü сумма кредита;

ü под какой процент оформляется кредит;

ü окончательный срок возврата кредита;

ü гарантии возврата кредита (залог, поручительство, списание суммы кредита со счета – по зарплатному проекту)

Во втором пункте указывается обязанность банка по предоставлению кредита и иные права банка.

В пункте третьем кредитного договора перечисляются обязанности заемщика:

ü целевое использование кредита;

ü своевременное погашение кредита и процентов по нему;

ü а так же право на досрочное погашение кредита полностью или частично.

Пункт четвертый предусматривает сроки действия договора (со дня подписания и до фактического исполнения заемщиком всех обязательств).

Пункт пятый предусматривает место рассмотрения споров. Пункт шестой – реквизиты сторон.