Обслуживание физических лиц на примере ОАО Далькомбанк г. БиробиджанРефераты >> Банковское дело >> Обслуживание физических лиц на примере ОАО Далькомбанк г. Биробиджан

Для заинтересованности банков в привлечении средств населения необходимо изменить условия регулирования их деятельности. Во-первых, смягчить ограничения по нормативу, устанавливающему соотношение вкладов населения и капитала банка, в части относительно долгосрочных средств, используемых на цели инвестирования. Пока не введена система государственных гарантий по вкладам, разрешение на превышение указанного норматива можно увязать с вложениями банка в инвестиционные проекты с высоким уровнем их гарантированности, прежде всего со стороны государства. Во-вторых, освободить от резервирования вклады населения с относительно длительными сроками хранения. Это позволит не только увеличить объем источников для инвестиций, но и удешевить инвестиционные кредиты.

С целью поддержания устойчивого положения и динамичного развития на рынке депозитных услуг в коммерческом банке целесообразно создать систему страхования депозитов. Этот вопрос является актуальным в настоящее время. Данная система будет выгодна и для банка и для его клиентов. Для клиентов система страхования депозитов будет привлекательна с точки зрения сохранности их вкладов при возможном банкротстве банка, что обеспечит данному банку сравнительные преимущества по сравнению с другими банками, где такая система отсутствует. Эта система даст банку дополнительный приток временно свободных средств населения и юридических лиц во вклады, т.к. будет уверен, что его вклад защищен в кризисных ситуациях. Приток средств соответственно позволит банку расширить свою базу для кредитования реального сектора экономики. Объектами страхования в первоочередном порядке (из-за недостатка источников финансирования) должны стать депозиты физических лиц, а в перспективе и депозиты юридических лиц.

В рамках данного вопроса необходимо отметить и тот факт, что в целях повышения эффективности управления риском ликвидности данной кредитной организации возникает необходимость принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов на финансовое состояние банка. Только в случае защиты от досрочного изъятия банк в полной мере сможет использовать депозиты населения для расширения средне- и долгосрочного кредитования, столь необходимого экономике.

Для проведения эффективного управления депозитами необходимо определить оптимальный объем периода хранения срочных вкладов как физических, так и юридических лиц. При этом коммерческому банку особое внимание следует уделить тому, что сроки депозитов должны быть увязаны со сроками оборачиваемости кредитов, на выдачу которых могут быть направлены срочные депозиты.

В заключение можно сказать, что каждый банк разрабатывает свою депозитную политику, определяя виды депозитов, их сроки и проценты по ним, условия проведения депозитных операций опираясь при этом на специфику своей деятельности и учитывая фактор конкуренции со стороны других банков и инфляционные процессы, протекающие в экономике. Одним из основных ресурсов долгосрочного кредитования являются собственные средства банков. Однако их размер пока несопоставим с потребностями экономики. Поэтому речь должна идти прежде всего о благоприятных экономических условиях для привлечения долгосрочных ресурсов в коммерческие банки. Создание таких условий - важнейшая область взаимодействия и сотрудничества различных государственных структур и российского бизнеса, которые могут принести свои быстрые плоды.

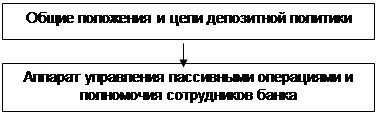

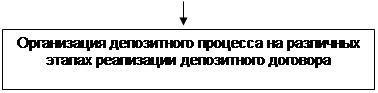

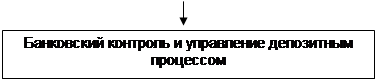

Как правило, в зарубежной практике коммерческим банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определить стратегию и тактику банка в организации депозитного процесса.

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к российским условиям, можно было бы рекомендовать следующую схему модели формирования депозитной политики коммерческого банка.

| |

| |

|

Рис. Модель формирования депозитной политики

Перспективы развития потребительского кредитования в России. Как показывает опыт 2003 года в наступившем году возрастет количество банков, ориентированных на розничные продукты. Коммерческие банки будут стремиться как к расширению спектра предлагаемых услуг населению, так и к увеличению объемов кредитования. Наиболее массовыми кредитами по-прежнему будут целевые кредиты на покупку товаров, автомобилей и на приобретение жилой недвижимости. Все большее количество банков будут предлагать населению такие не столь массовые на сегодня продукты как кредитные карты и кредиты на неотложные нужды.

Увеличение интереса российских банков в розничном бизнесе определяется разными факторами. Это и возможность разместить денежные средства с приемлемым уровнем доходности, и привлечь средства населения на счета банка. Безусловно, рост рынка неразрывно связан с ростом доверия потребителей к российским банковским институтам.

Не менее важным при этом становится не просто разнообразие в предлагаемых услугах, но и создание наиболее удобных условий для их получения. Так в 2003 году Московский кредитный банк значительно сократил требования по документам, представляемым заемщиками в Банк для получения кредита, уменьшив их перечень до 4 штук, а срок рассмотрения заявки на кредит сократил до 1-2 дней.

В последнее время наблюдается тенденция снижения требований, предъявляемых к заемщикам. Так многие банки оценивают платежеспособность клиентов, опираясь не только на доход, подтверждаемый клиентами, но и на иные факторы, такие как уровень образования, стабильность трудовой занятости, наличие имущества и т.д. КБ «Далькомбанк» предоставляет кредиты разным категориям населения, оценивая все источники дохода, возраст, образование, трудовой стаж.

Устойчивый темп роста объемов кредитов частным лицам, сложившийся в 2003 году, как минимум сохранится в 2004 году.

Ипотечное кредитование. В 2000 г. указом Президента РФ утверждена Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, суть которой сводится к созданию рыночной системы долгосрочного ипотечного кредитования граждан на цели приобретения готового жилья как на первичном (вновь построенного жилья, продаваемого застройщиками), так и на вторичном (уже находившегося в частной собственности жилья) рынке.

Ипотечный банк – это выдающий ссуды под залог недвижимости – земли и строений (ипотеку). Суды могут предоставляться в виде денег или закладных листов, реализуемых обычно на бирже[13].