Организация процесса управления кредитным риском в коммерческом банкеРефераты >> Банковское дело >> Организация процесса управления кредитным риском в коммерческом банке

Разработка шкалы оценок значений финансовых показателей в соответствии с отраслевой спецификой корпоративных клиентов.

На основе сравнительного анализа методик оценки кредитоспособности корпоративных клиентов пяти российских коммерческих банков были установлены интервалы изменения значений каждого из 9-ти финансовых показателей, и присвоено соответствующее данным интервалам количество баллов (Приложение Е). При этом была произведена корректировка интервалов значений коэффициентов в соответствии с отраслевой спецификой корпоративных клиентов. В качестве базовых отраслей были выбраны торговля и производство, поскольку представители именно этих отраслей экономики наиболее часто встречаются среди клиентов коммерческих банков.

Определение веса каждого финансового показателя в методике экспресс-оценки кредитоспособности корпоративных клиентов коммерческого банка.

На базе сравнительного анализа весов, занимаемых финансовыми показателями в методиках оценки кредитоспособности корпоративных клиентов пяти коммерческих банков, определим среднее значение веса каждого из них и соответствующее данному значению место в разрабатываемой методике.

Таблица 9 - Удельный вес финансовых показателей в методике экспресс-оценки кредитоспособности корпоративных клиентов коммерческого банка в порядке убывания

|

Обозна-чение показателя |

Наименование коэффициента |

Место показателя в методике |

Вес показателя в модели (W) | |

|

х1 |

текущей ликвидности |

1 |

0,18 | |

|

х2 |

рентабельности продаж |

2 |

0,14 | |

|

х3 |

покрытия |

2 |

0,14 | |

|

х4 |

автономии |

3 |

0,12 | |

|

х5 |

оборачиваемости дебиторской задолженности |

4 |

0,1 | |

|

х6 |

обеспеченности собственными средствами |

4 |

0,1 | |

|

х7 |

оборачиваемости кредиторской задолженности |

5 |

0,08 | |

|

х8 |

оборачиваемости готовой продукции |

5 |

0,08 | |

|

х9 |

денежной составляющей в выручке |

6 |

0,06 | |

|

Итого |

1 | |||

Разработка шкалы рейтинговой оценки корпоративных клиентов коммерческого банка.

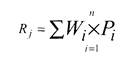

Для разработки шкалы воспользуемся формулой расчета кредитного рейтинга корпоративных клиентов и рассчитаем минимально (максимально) возможное количество баллов, которое клиент может набрать по предлагаемой методике, по формуле 1.

(1)

(1)

где Rj — суммарная оценка финансовых показателей, в баллах (кредитный рейтинг); Wj — вес i-го показателя в группе; Рi — оценка i-го показателя группы, в баллах; n — число показателей.

Используя данные таблицы 3.2, установим, что минимальное количество баллов, которое может быть присвоено клиенту, равняется 11, в то время как максимальное — 100. Разделив максимальное количество набранных баллов на число классов кредитоспособности, определим границы соответствующих групп риска клиентов.

Установим 5 классов кредитоспособности корпоративных клиентов (таблица 10).

Таблица 10 - Шкала оценки кредитного риска корпоративных клиентов коммерческого банка

|

Количество баллов (R) |

Группа риска |

Характеристика группы риска |

|

более 80 |

1 |

Минимальный уровень кредитного риска |

|

от 60 до 80 |

2 |

Низкий уровень кредитного риска |

|

от 40 до 60 |

3 |

Средний уровень кредитного риска |

|

от 20 до 40 |

4 |

Высокий уровень риска |

|

менее 20 |

5 |

Очень высокий уровень риска |

Предлагаемая методика экспресс-оценки уровня риска при кредитовании корпоративных клиентов на основании расчета девяти финансовых коэффициентов имеет следующие преимущества перед комплексной методикой, используемой в настоящее время "ООО ХКФ Банк"

- уменьшение количества времени необходимого для оценки кредитного риска по одному заемщику;

Вследствие уменьшения количества факторов, рассматриваемых при кредитовании корпоративных клиентов, сокращается продолжительность рассмотрения одной кредитной заявки.

- увеличение клиентской базы;

Существует ряд корпоративных клиентов, которые не удовлетворяют требованиям методики используемой "ООО ХКФ Банк". Предлагаемая методика учитывает другие факторы при оценке уровня кредитного риска. Следовательно, некоторые корпоративные клиенты могут получить оценку кредитного риска, достаточную для получения кредитного продукта. Риск увеличения количества проблемных кредитов ничтожен, так как финансовые коэффициенты достаточно точно характеризуют финансовое состояние потенциального заемщика.

- отсутствие субъективизма;

Предлагаемая методика не учитывает субъективные факторы. Возможность влияния сотрудников кредитного отдела сводится к минимуму. Оценка по предлагаемой методике является более объективной.