Организация процесса управления кредитным риском в коммерческом банкеРефераты >> Банковское дело >> Организация процесса управления кредитным риском в коммерческом банке

5. Банки и банковские операции: Учебник / Под ред. проф. Жукова Е.Ф., М: ЮНИТИ, 2006

6. Банковское дело / Под ред. Лаврушина О.И. - М.: Банковский и биржевой НКЦ, 2005

7. Банковское дело / Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой, М., 2006

8. Банковское законодательство /Под ред. Е.Ф. Жукова, М.: ЮНИТИ, 2007

9. Банки и банковское дело / Под ред. И.Т. Балабанова, СПБ: Питер, 2005

10. Банковское дело / Под ред. В.А. Гудашева, В.В Радаева, Учеб.- методич. пособие для вузов, ПГПУ им. Белинского, 2006

11. Банковское дело / Под ред. Г.Г. Коробовой, 2007

12. Белых Л.П. Устойчивость коммерческих банков. М.: Банки и биржи. 2007

13. Деньги, кредит, банки: Учеб. пособие / Под ред. В.П. Воронина, С.П. Федорова, М: Юрайт, 2008

14. Деньги. Кредит. Банки. / Под ред. Жукова Е.Ф., М.,2007

15. Банковское дело / Под ред. Е.П. Жаровской, М.: ОМЕГА, 2007

16. Деньги. Кредит. Банки / Под ред. О.И. Лаврушина, М.: Финансы и статистика, 2006

17. Маркова О.М., Сахарова Л.С., Сидорова В.Н., Коммерческие банки и их операции, М.: ЮНИТИ, 2005

18. Сибиряков А.И. Коммерческий банк сегодня. – М.: Консалт-Банкир. – 2007

19. Усоскин В.М. Современный коммерческий банк: управление и операции. М.: Всё для Вас, 2006

20. Финансы. Денежное обращение. Кредит: Учебник. /Под ред. Л.А. Дробозиной. М.: Финансы, ЮНИТИ, 2006

21. Финансы. Денежное обращение, кредит: Учебник / Под ред. Л.А. Дробозиной. – М., 2006

22. Финансы, деньги, кредит: Учеб. пособие / под ред. Е.Г. Черновой. – М.: ТК Велби, 2006

23. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2005

24. Данилова Т.Н. Проблемы неопределенности, информации и риска кредитования коммерческими банками // Финансы и кредит,2008,№2. С. 2-6

25. Кредитные операции коммерческих банков // Деньги и кредит, 2007,№9. С. 7-9

26. Москвин В.А. Виды обеспечения при долгосрочном кредитовании предприятий // Банковское дело, 2005, №7. С. 21-24

27. Симановский А.Д, Принципы и правила регулирования банковской деятельности: аспекты методики и практики. // Деньги и кредит. – 2005, № 8. С. 9-13

28. Суханов М.С. Риск-менеджмент и аудит ссудных операций в системе управления коммерческим банком // Бухгалтерия и банки,2007, №3. С. 25-30

29. Ушвидский А.И. Соврешенствование методики оценки достаточности собственных средств. // Финансы и кредит. – 2007, № 1. С. 15-17

30. Хошаева А. Х-М. Построение методики анализа привлеченных ресурсов банка. // Финансы и кредит. – 2005, №12. С. 20-26

31. Царьков В.А, Прибыль банка – результат эффективной работы центров ответственности. // Банковское дело. – 2006, № 10. С. 14-23

32. Щербакова Г.Н. Основные направления анализа в коммерческом банке // Банковское дело. – 2007, № 9. С. 11-19

33. http://www.cbr.ru. – 2010

34. http://www.xkb.ru. – 2010

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

Группы кредитного риска

ПРИЛОЖЕНИЕ Б

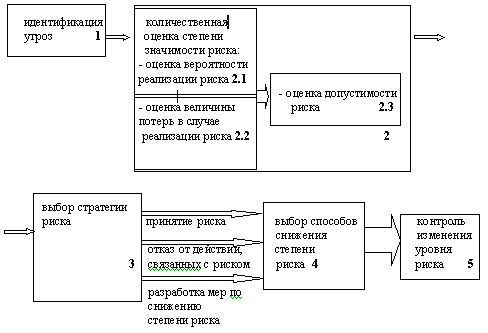

Последовательность этапов процесса управления кредитным риском

ПРИЛОЖЕНИЕ В

Особенности содержания этапов управления кредитным риском

|

Этап управления кредитным риском |

Особенности содержания этапов управления кредитным риском | |

|

конкретного заемщика |

ссудного портфеля | |

|

Идентификация факторов кредитного риска |

Риск выражается в потенциальных причинах неисполнения заемщиком обязательств по кредитной сделке. |

Риск выражается в последствиях неисполнения заемщиками обязательств по кредитным операциям. |

|

Количественная оценка кредитного риска |

Заключается в оценке кредитоспособности заемщика и включает два этапа: - определение кредитного рейтинга заемщика, как показателя, характеризующего вероятность неисполнения обязательств по кредитному соглашению; - определения масштаба потерь банка при неисполнении заемщиком обязательств |

Группирование выданных кредитов по рисковым классам для расчета вероятных убытков: - по уровню кредитного риска; - по признаку взаимосвязи заемщиков между собой (действуют в одном секторе рынка, в одном регионе, принадлежат одному собственнику, связаны отношениями "поставщик - потребитель") |

|

Выбор варианта стратегии риска |

Учитываются результаты количественной оценки уровня кредитного риска конкретного заемщика |

Учитываются результаты количественной оценки уровня кредитного риска портфеля |

|

Выбор способа минимизации кредитного риска |

Осуществляется выбор из следующих инструментов снижения уровня кредитного риска: повышение уровня информированности банка о готовности заемщика выполнять условия кредитного соглашения, финансовых возможностях заемщика, состоянии обеспечения; дисконтный кредит; поэтапное кредитование; установление отношений устойчивого партнерства между банком-кредитором и предприятием-заемщиком; повышение степени готовности заемщика; повышение степени финансовых возможностей заемщика. |

Осуществляется выбор из следующих инструментов снижения уровня кредитного риска: диверсификация, создание резервов для покрытия возможных убытков, установление лимитов |

|

Контроль изменения уровня кредитного риска |

Постоянный мониторинг деятельности заемщика для цели оперативного учета изменения уровня кредитного риска |

Оценка портфеля по текущей стоимости, отслеживание уровней риска на предмет приближения к критическим уровням |

ПРИЛОЖЕНИЕ Г

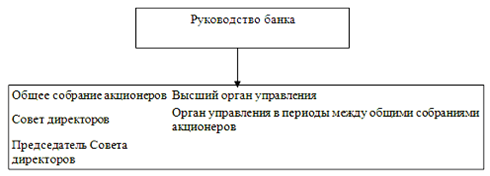

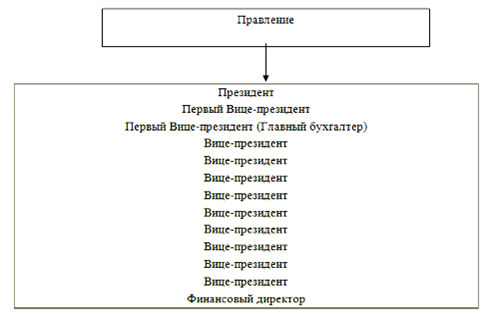

Структура управления банком ООО Хоум энд Финанс Банк

ПРИЛОЖЕНИЕ Д

Характеристики предоставляемых кредитов

| Размер первого взноса | Процентная ставка (годовых) | Минимальный размер кредита, тыс. руб. | Максимальный размер кредита, тыс. руб. | Срок кредита, месяцев | |

| Паспорт РФ | Паспорт РФ + второй документ | ||||

| Стандартный + | |||||

|

От 0% | - | 75% |

3000 |

200000 |

6, 8, 10, 12, 14, 16, 18, 24 |

|

От 10% | 75% | 72% | |||

|

От 20% | 72% | 67% | |||

| Домашний | |||||

|

От 10% | 43% | 41% |

3000 |

200000 |

6, 8, 10, 12, 14, 16, 18,24 |

|

От 20% | 41% | 38% | |||

| Комфортный | |||||

|

От 0% | - | 57% |

3000 |

100000 |

6, 8, 10, 12, 14, 16, 18,24 |

|

От 10% | 52% | 48% | |||

|

От 20% | 48% | 41% | |||

| Мой компьютер плюс | |||||

|

От 10% | 45% | 42% |

3000 |

100000 |

6, 8, 10, 12, 14, 16, 18,24 |

|

От 20% | 42% | 39% | |||

| Мобильный + | |||||

|

От 0% | 75% | 72% |

30000 |

50000 |

5,6,7,8,9,10 |

|

От 20% | 72% | 69% | |||

|

От 50% | 67% | 59% | |||

| Мобильный телефон | |||||

|

От 0% | _ | 79% |

3000 |

50000 |

6, 8, 10, 12, 14, 16, 18,24 |

|

От 10% | 75% | 72% | |||

|

От 20% | 72% | 69% | |||

|

От 50% | 67% | 59% | |||