Особенности формирования и управления портфелем ценных бумагРефераты >> Банковское дело >> Особенности формирования и управления портфелем ценных бумаг

Для нахождения суммарного дохода по акции необходимо просчитать курсовой доход и текущий капитализированный доход [14, 15, 16].

Д = Дк + Дтк

Дк = (16,63-0,5-14,29-0,43)-((16,63-14,29)*0,35 = 0,59 руб.

Дтк = 10*0,15*3/12*2,67*0,65*0,65 = 0,42 руб.

Д = 0,59 +0,42 = 1,01 руб.

Теоретическая доходность по акции определяется по формуле:

ДТ = t/T * (Д/(Цп + Зкп)) * 100.(22)

ДТ = 12/3*(1,01/(14,29+0,43))*100 = 27,5%

Кумулятивный дисконтный доход векселя определяется по формуле:

Дкд = (Н-Цп-Зкп)*(1-Снд/100),(23)

где Н – номинальная стоимость ЦБ,руб;

Цп – цена приобретения ЦБ, руб.;

Зкп – комиссионные выплаты при приобретении ЦБ, руб.;

Снд – ставка налога на доход в виде дисконта, %.

Дкд = (115000-84000-2520)/0,65= 18512 руб.

Определим теоретическую доходность по векселю:

ДТ = 12/3*(8664,5/(84000+2520))*100 = 40,1%

Определим кумулятивный дисконтный доход по векселю:

Дкд = (100000-73150-2194,5)*0,65 = 16026,1

Определим теоретическую доходность по ОФЗ:

ДТ = 12/3*(16026,1/(73150+2194,5)) = 85,1%

Для оценки риска по акциям используется коэффициент вариации [9]:

![]() , (24)

, (24)

где s – средне – квадратичное отклонение,

у – среднее значение цены акции.

s = 0,349

Квар = 0,349 / 13,57 * 100 = 2,58 % – риск по акции. Тогда надежность акции составляет: 97,42% (100% – 2,58%).

На основании даных формируем 3 типа фондового портфеля, которые представлены в таблице 12.

Таблица 12 – Структура фондового портфеля

|

Виды ценных бумаг |

Размер вложений в ценные бумаги | ||

|

Агрессивный портфель |

Портфель консервативного роста |

Портфель умеренного роста | |

|

Акции |

0,6 |

0,2 |

0,4 |

|

ОФЗ |

0,2 |

0,5 |

0,2 |

|

Вексель |

0,2 |

0,3 |

0,4 |

Расчет доходности портфеля рассчитывается по формуле:

Дп = å (Дj * xj) * К, (25)

где Дп – доходность портфеля;

Дj – доходность j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу;

К – размер возможных вложений в ценные бумаги.

Расчет доходности агрессивного портфеля

Дп = (27,5*0,6+85,1*0,2+40,1*0,2)/100*284050 = 154296 руб.

Расчет доходности консервативного портфеля

Дп = (27,5*0,2+85,1*0,5+40,1*0,3)/100*284050 = 147137,9 руб.

Расчет доходности портфеля умеренного роста

Дп = (27,5*0,4+85,1*0,2+40,1*0,4)/100*284050 = 125152,4 руб.

Общий риск портфеля рассчитывается по формуле:

Рп = å (rj * Xj), (26)

где Рп – общий риск портфеля;

rj – риск j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу.

Расчет риска агрессивного портфеля

Рп = (2,58*0,6+1*0,2+0,2*1) = 1,95%

Расчет риска консервативного портфеля

Рп = (2,58*0,2+1*0,5+0,3*1) = 1,36%

Расчет риска портфеля умеренного роста

Рп = (2,58*0,4+1*0,2+0,4*1) = 1,63%

На основании полученных данных ОАО КБ «Севергазбанк» имеющиеся финансовые ресурсы вложил в портфель консервативного роста, так как при наименьшем риске равном 1,36% доходность портфеля составила бы 147137,9 руб.

3.2 Управление портфелем ценных бумаг ОАО КБ «Севергазбанк»

Управление портфелем ценных бумаг – это некоторым образом перераспределение инвестиций между набором финансовых активов, причем по окончании срока жизни составляющие портфель финансовые активы должны быть конвертированы в денежные средства. Оптимальным является такое управление, при котором перераспределение активов максимизирует возможную доходность при сохранении или увеличении уровня ожидаемой доходности. Проще говоря, выводить денежные средства из операций с государственными краткосрочными облигациями (ГКО) для работы с акциями приватизированных предприятий (АПП) целесообразно только при том условии, что при появляющейся возможности получить более высокую доходность инвестор получит в худшем случае доходность не ниже доходности по ГКО.

Принципиально задача управления отличается от задачи формирования портфеля только наличием ненулевых начальных величин инвестиций в каждый финансовый актив из допустимого набора.

Как было отмечено ранее для формирования портфеля ОАО КБ «Севергазбанк» выделил денежные средства на приобретение пакета акций, векселей и облигаций федерального займа. В дальнейшем было осуществлено инвестирование средств в банковский депозит. Таким образом, структура сформированного портфеля стала выглядеть следующим образом (табл. 13).

Заданы следующие значения доходностей формируемого портфеля, в процентах годовых: ожидаемая доходность – 90, средняя – 150 и возможная доходность – 270. На основе этих данных была рассчитана структура формируемого портфеля и произведено распределение инвестиций между активами.

Таблица 13 – Структура сформированного портфеля ценных бумаг ОАО КБ «Севергазбанк»

|

Финансовый инструмент |

Доля, % |

|

Акции |

22,0 |

|

Векселя |

5,0 |

|

ОФЗ |

54,0 |

|

Банковский депозит |

19,0 |

|

Итого |

100,0 |

Управление портфелем представляет собой принятие решений по управлению двухуровневой иерархической структурой. Первый уровень управления – распределение и перераспределение инвестиций между финансовыми инструментами, а второй — управление активами внутри конкретного финансового инструмента [7]. Например, инвестиции в акции приватизированных предприятий рассматриваются как сумма для формирования и управления портфелем из акций различных эмитентов, естественно, используя изложенный выше метод.

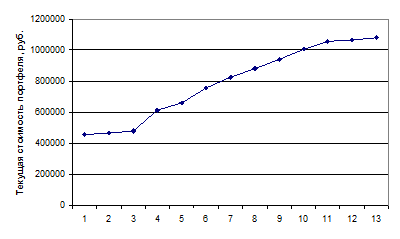

Период инвестирования в ОФЗ составил 178 календарных дней. За отчетный период было проведено 18 операций купли-продажи облигаций.

Рисунок 3 – Динамика текущей стоимости портфеля, состоящего из ОФЗ

На рис. 3 представлена динамика текущей стоимости портфеля, составленного из ОФЗ.