Особенности формирования и управления портфелем ценных бумагРефераты >> Банковское дело >> Особенности формирования и управления портфелем ценных бумаг

В качестве показателя риска (отклонения от ожидаемой нормы дохода) обычно используют показатель «стандартная девиация» или среднее отклонение, являющееся квадратным корнем вариации:

![]()

![]() (15)

(15)

Стандартная девиация – это среднее квадратичное отклонение от ожидаемой нормы дохода. По акциям А стандартная девиация составит 5… 2% . Тогда в случае нормального (симметричного) распределения дохода по данному проекту по теории вероятностей в 68 из 100 случаев (точнее, с вероятностью 68,26%) будущий доход окажется между 7,8 и 18,2%.

Для сравнения инвестиций с разной доходностью необходимо определить относительную величину риска по каждой из них. В этих целях рассчитывают показатель «коэффициент вариации». Коэффициент вариации представляет собой риск на единицу ожидаемого дохода и рассчитывается как отношение стандартной девиации к ожидаемой номе дохода:

(16)

(16)

Рассчитав все показатели (ожидаемая норма дохода, вариация, девиация, коэффициент вариации) для двух видов акциq, сведем в таблицу 3.

Таблица 3 – Оценка ожидаемого дохода и риска

|

Показатели |

Акции А |

Акции В |

|

Ожидаемая норма дохода |

10,60 |

13,00 |

|

Вариация |

19,64 |

27,00 |

|

Стандартная девиация |

4,43 |

5,2 |

|

Коэффициент вариации |

0,42 |

0,40 |

Данные таблицы 3 показывают, что определение рискованности финансового инструмента связано с тем, каким образом производится учет фактора риска. При оценке абсолютного риска, который характеризуется показателем стандартной девиации, акции В кажутся более рискованными чем акции А. Однако если учитывать относительный риск, то есть риск на единицу ожидаемого дохода, то более рискованными окажутся акции А.

Согласно одним исследованиям хорошо диверсифицированный портфель, устраняющий большую часть несистематического риска, должен содержать 10 различных видов ценных бумаг, согласно другим 30–40. Дальнейшее увеличение размеров портфеля нецелесообразно, так как расходы по управлению столь диверсифицированным портфелем будут очень велики и сведут на нет выгоды, полученные от его диверсификации [7, 11].

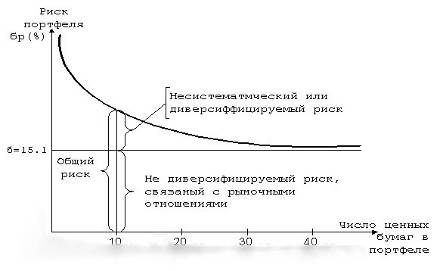

Более наглядно представить влияние величины портфеля на риск по портфелю инвестиций можно, обратившись к рисунку 2.

Рисунок 2 – Графическое изображение влияния величины портфеля на риск по портфелю ценных бумаг

График (рис.2) показывает, что риск по портфелю, состоящему из акций, представленных на Нью-йоркской фондовой бирже, имеет тенденцию к снижению с увеличением числа акций, входящих в портфель. Полученные данные свидетельствуют, что стандартная девиация по портфелю, состоящему из одной акции на этой бирже, составляет приблизительно 28%. Портфель, содержащий все зарегистрированные на бирже акции (в момент исследования их было 1500), называемый рыночным портфелем, имеет стандартную девиацию около 15,1% [6]. Таким образом, включение в портфель большего количества акций позволяет сократить риск по портфелю практически в два раза.

Таким образом, для формирования оптимального по составу, доходности и рискам портфеля ценных бумаг, необходимо пользоваться целым комплексом инструментов: технологии анализа доходности и рискованности портфеля, методики анализа состояния рынка ценных бумаг, специализированное программное обеспечение, – что позволит дать максимально точный прогноз по портфелю ценных бумаг.

2. Финансово-экономическая характеристика ОАО КБ «Севергазбанк»

2.1 Экономическая характеристика ОАО КБ «Севергазбанк»

Фирменное (полное официальное) наименование банка на русском языке – Открытое акционерное общество коммерческий банк развития газовой промышленности Севера «Севергазбанк». Сокращенное фирменное наименование банка на русском языке – ОАО КБ «Севергазбанк».

Фирменное (полное официальное) наименование банка на английском языке – The Open Joint-Stock Company Commercial Bank of Development of Gas Industry of the North «SEVERGAZBANK». Сокращенное фирменное наименование банка на английском языке – Joint-Stock Bank «SEVERGAZBANK».

ОАО КБ «Севергазбанк» расположен по адресу: Россия, г. Вологда, ул. Благовещенская, д.2.

Основан в Вологде в 1993 году как Акционерно-коммерческий банк «МАРС-БАНК». Зарегистрирован Центральным банком Российской Федерации 29 апреля 1994 года, регистрационный номер 2816. Основной государственный регистрационный номер: 1023500000160. Дата внесения записи о первом предоставлении сведений о кредитной организации в Единый государственный реестр юридических лиц: 26.08.2002.

Решением годового общего собрания акционеров от 16 мая 1997 года Банк переименован в Закрытое акционерное общество коммерческий банк развития газовой промышленности Севера «Севергазбанк» (лицензия ЦБ РФ № 2816 от 23.07.1997).

В связи с изменением типа акционерного общества со 2 апреля 1999 года полное наименование Банка изменилось на Открытое акционерное общество коммерческий банк развития газовой промышленности Севера «Севергазбанк».

14 января 2000 года Банком России согласованы изменения и дополнения, внесенные в Устав ОАО КБ «Севергазбанк», в связи с реорганизацией последнего путем присоединения к нему АКБ «Магистраль», ЗАО «Вытегорский комбанк», 000 КБ «УСТЮГ-БАНК».

ОАО КБ «Севергазбанк» включен в реестр банков - участников системы обязательного страхования вкладов 02 декабря 2004 года под номером 262. Генеральная лицензия на осуществление банковских операций № 2816 от 01.08.2003.

Лицензия на осуществление банковских операций (привлечение во вклады и размещение драгоценных металлов) № 2816 от 01.08.2003.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 135-06638-001000 от 16.05.2003.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 135-06644-000100 от 16.05.2003.

Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 135-06631 -010000 от 16.05.2003.

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 135-06624-100000 от 16.05.2003.

Лицензия Биржевого посредника на совершение фьючерсных и опционных сделок в биржевой торговле на территории Российской Федерации № 772 от 20.12.2005.