Особенности формирования и управления портфелем ценных бумагРефераты >> Банковское дело >> Особенности формирования и управления портфелем ценных бумаг

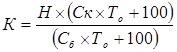

Средний курс облигаций колеблется под влиянием изменения спроса и предложения, а также нормы ссудного процента. Иначе говоря, чем больший процент в текущий момент гарантируют своим вкладчикам банки, тем ниже цена облигации с фиксированным процентом. Курс облигации находится по формуле:

,(6)

,(6)

где Ск – годовой процент по облигации (купонный процент);

Сб – ссудный (банковский) процент;

То – срок, на который выпущена облигация (число лет);

Н – номинал облигации (руб.)

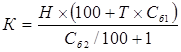

При изменении учетной ставки меняется и курс облигации:

,(7)

,(7)

где Т – число лет, оставшихся до погашения облигации;

Сб1 – старая учетная ставка (%); Сб2 – новая учетная ставка (%).

Купонный доход (реализованный доход) всегда определяется по отношению к номиналу:

![]() ,(8)

,(8)

где Ск – купонная ставка;

Ставка текущего дохода, как правило, определяется по отношению к цене приобретения облигации:

Ст = ДХ/PC, (9)

где РC – рыночная стоимость (цена приобретения) облигации.

1.2 Формирование и управление портфелем ценных бумаг

Основные принципы формирования портфеля инвестиций [2, 4, 5]:

безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала);

доходность вложений;

рост вложений;

ликвидность вложений.

Методом снижения серьезных потерь в инвестировании служит диверсификация финансовых вложений, то есть приобретение определенного числа разнообразных финансовых активов (от 10 и более).

Существует определенная зависимость между риском и диверсификацией портфеля. Общий риск портфеля состоит из двух частей:

диверсифицированный риск (не систематический), который поддается управлению;

недиверсифицированный, систематический – не поддающийся управлению.

Под диверсификацией понимается инвестирование финансовых средств в более чем один вид активов. Диверсифицированный портфель представляет собой комбинацию разнообразных ценных бумаг, составленную и управляемую инвестором. Применение диверсифицированного портфельного подхода к инвестициям позволяет максимально снизить вероятность неполучения дохода [5, 6].

Для того чтобы подсчитать норму дохода при наличии определенного портфеля, применяется следующая формула:

РП=Д1Р1+Д2Р2+ .+ДnРn, (10)

где РП – норма доходности всего портфеля; Р1, Р2, Рn – нормы доходности отдельных активов; Д1, Д2, Дn – доли соответствующих активов в портфеле.

Диверсификация портфеля ценных бумаг снижает риск в инвестиционном деле, но не отменяет его полностью. Последний остается в виде так называемого недиверсифицированного риска, то есть риска, проистекающего из общего состояния экономики.

Разработка инвестиционной стратегии всегда основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков. Эти факторы во взаимосвязи определяют эффективность вложений в тот или иной инструмент фондового рынка.

Портфельное инвестирование с пассивным управлением. Основополагающий принцип в пассивном управлении можно сформулировать так: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля, включающего в себя выпуски с разными сроками погашения, и замену выпусков по мере их погашения. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами [7].

Портфельное инвестирование с активным управлением. Основано на постоянном переструктурировании портфеля в пользу наиболее доходных в данный момент облигаций. Эта схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление – самый затратный вариант инвестирования. Поэтому эту схему, как правило, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами [7].

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска.

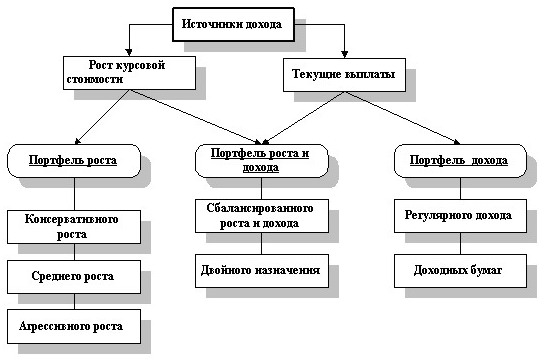

Тип портфеля – это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат – дивидендов, процентов (рис.1) [8].

Рисунок 1 – Типы портфелей по источникам дохода по ценным бумагам

Если рассматривать типы портфелей в зависимости от степени риска, который приемлет инвестор, то необходимо вспомнить их классификацию, согласно которой они делятся на консервативные, умеренно-агрессивные, агрессивные и нерациональные. Ясно, что каждому типу инвестора будет соответствовать и свой тип портфеля ценных бумаг: высоконадежный, но низко доходный; диверсифицированный; рискованный, но высокодоходный, бессистемный (табл.1).

Таблица 1 – Связь между типом инвестора и типом портфеля

|

Тип инвестора |

Цель инвестирования |

Степень риска |

Тип ценной бумаги |

Тип портфеля |

|

Консервативный |

Защита от инфляции |

Низкая |

Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов |

Высоконадежный, но низко доходный |

|

Умеренно-агрессивный |

Длительное вложение капитала и его рост |

Средняя |

Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с тигельной рыночной историей |

Диверсифицированный |

|

Агрессивный |

Спекулятивная игра, возможность быстрого роста итоженных средств |

Высокая |

Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. |

Рискованный, но высокодоходный |

|

Нерациональный |

Нет четких целей |

Низкая |

Произвольно подобранные ценные бумаги |

Бессистемный |