Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банкеРефераты >> Банковское дело >> Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

В группе риска «Под контролем» средний уровень процентной ставки составил 42,5%, что на 5,2% выше, чем по группе риска «Стандартные кредиты».

Удельный вес максимальной процентной ставки – 45% - в группе «Под контролем» составляет 50%, тогда как в группе «Стандартные кредиты» он равен 5%. Это говорит о том, что погашение процентов по группе «Под контролем» происходило в течение 16-30 дней, чем и обусловлена повышенная величина средней процентной ставки.

Таблица 2.12 - Показатели по овердрафтовому кредитованию за 2005-2006гг.

|

Номер Предприятия |

Группа риска |

Сумма кредита, грн |

Процентная ставка, % |

|

1 |

Стандартная |

7600,00 |

45 |

|

2 |

Стандартная |

18000,00 |

37 |

|

3 |

Стандартная |

50000,00 |

38 |

|

4 |

Стандартная |

60000,00 |

40 |

|

5 |

Стандартная |

80000,00 |

38 |

|

6 |

Стандартная |

100000,00 |

40 |

|

7 |

Стандартная |

150000,00 |

33 |

|

8 |

Стандартная |

300000,00 |

35 |

|

9 |

Стандартная |

350000,00 |

34 |

|

10 |

Стандартная |

500000,00 |

33 |

|

11 |

Под контролем |

9600,00 |

45 |

|

12 |

Под контролем |

15000,00 |

45 |

|

13 |

Под контролем |

20600,00 |

45 |

|

14 |

Под контролем |

50000,00 |

38 |

|

15 |

Под контролем |

60000,00 |

40 |

|

16 |

Под контролем |

75700,00 |

38 |

|

17 |

Под контролем |

100000,00 |

45 |

|

18 |

Под контролем |

150000,00 |

44 |

|

19 |

Под контролем |

170000,00 |

45 |

|

20 |

Под контролем |

250000,00 |

40 |

Анализируя уровень процентной ставки, следует отметить, что в исследуемом периоде – 2005 –2006гг. – величина учетной ставки Национального Банка Украины колебалась незначительно, следовательно, изменение процентной ставки по овердрафтовым кредитам вызвано изменениями в политике ценообразования банка.

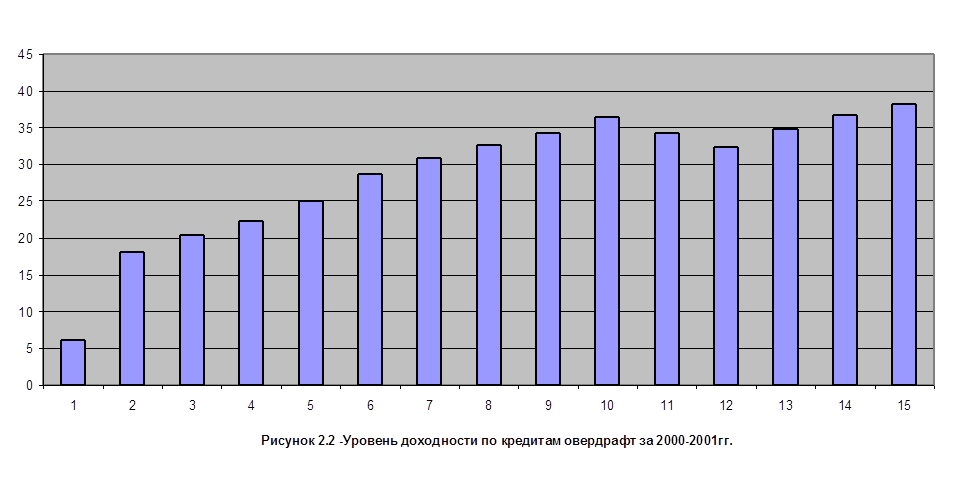

При формировании ценовой политики банк учитывает отраслевые риски и закладывает их в процентные ставки с целью компенсации возможных потерь. Однако, рост процентных ставок по выдаваемым кредитам может формировать отрицательное мнение о банке и отталкивать потенциальных клиентов от услуг кредитования. Однозначным и бесспорным является тот факт, что кредитные вложения 1-12 – месяцы по порядку 2005г, 13 – 15 –соответственно январь –март 2006г. являются главной составляющей, оказывающей непосредственное влияние на уровень доходов банка.

Рисунок 2.2 – Уровень доходности по кредитам «овердрафт» за 2005-2006гг.

Рисунок 2.2 – Уровень доходности по кредитам «овердрафт» за 2005-2006гг.

|

Рассмотрим показатели банковской деятельности за 2005 –2006гг., приведенные в таблице 2.13.

Таблица 2.13 – Показатели банковской деятельности по овердрафтовому кредитованию

|

Дата | |||||

|

Показатели |

2005г. |

2006г. | |||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

1 квартал | |

|

Средний уровень процентной ставки, % |

34 |

36 |

38 |

43 |

36 |

|

Количество кредитов, шт. |

13 |

25 |

36 |

30 |

47 |

|

Доход банка по овердрафтовым кредитам, тыс.грн. |

5,98 |

13,00 |

19,44 |

14,70 |

28,50 |

|

Доход банка по овердрафтовым кредитам в расчете на одного клиента, тыс.грн. |

0,46 |

0,52 |

0,54 |

0,49 |

0,61 |

В изменениях процентной ставки и доходности банка по овердрафтовым кредитам просматривается четкая тенденция. В течение 2005г. процентная ставка увеличивается и к концу года достигает самого высокого уровня – 43%, что на 9% выше уровня на начало года. Увеличивается количество заключенных договоров на обслуживание по овердрафтовому кредиту в течение первого – третьего кварталов, но в четвертом квартале количество заключенных договоров резко падает: снижение по сравнению с данными за второй квартал составило 16%. Несмотря на высокую процентную ставку в четвертом квартале снижается доход банка по овердрафтовым кредитам на 24,4%. При этом снижение доходности на одного клиента составило только 9,2%. Следовательно, можно сделать вывод, что в условиях роста затрат на переоборудование филиала и развитие сети банка, была принята стратегия в ценовой политике банка на повышение доходов за счет повышения процентной ставки предлагаемых кредитов. Но такую стратегию можно характеризовать как затратную, поскольку банк вынужден любой рост своих расходов перекрывать процентной ставкой. При этом кредитные риски, которые закладываются в ставку, распределяются абсолютно на всех заемщиков. Такой подход не стимулирует надежных клиентов к кредитованию, так как никто не желает нести лишние расходы.