Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банкеРефераты >> Банковское дело >> Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

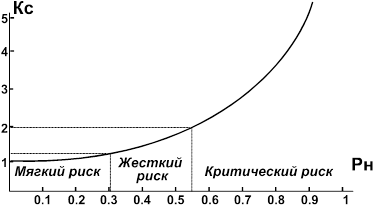

Рисунок 3.1 - Вероятность потерь и сумма возврата

Как видим из рисунка 3.1 при вероятности потерь Рн>0,5 сумма выплат увеличивается в 2 раза. При Рн до 0.3 потери можно компенсировать, повышая сумму выплат до 40%.

Такая ценовая стратегия не совершенна, поскольку компенсация риска, порождаемого отдельными заемщиками, распространяется на всех заемщиков и может оттолкнуть клиента. Поэтому необходим избирательный подход. Возможно также применение совмещенных схем компенсации риска потерь. Например, и некоторое повышение ставки, и привлечение достаточного обеспечения.

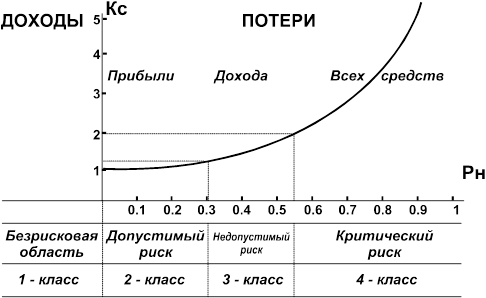

Наложим на вышеприведенный рисунок области риска с уровнями потерь, а также классификацию заемщиков из балльной оценки кредитоспособности.

Рисунок 3.2 - Области риска и класс заемщиков.

Теперь при расчете ставки кредитования с учетом риска мы получаем уточненное значение вероятности, а следовательно, ставка кредитования более полным образом будет соответствовать клиенту, Банку же от такой ценовой стратегии выгода видится в том, что возможные потери, которые всегда случаются, теперь будут компенсироваться путем включения их в цену кредита.

3.3 Планирование уровня доходной маржи

3.3.1 Расчет и анализ процентной маржи

Процентная маржа – это разница между средними ставками по активным и пассивным операциям банка. Важность исследования определяется значением процентной маржи как одного из основных факторов, определяющих доходность ссудных операций банка.

В ходе анализа используются следующие данные (источник информации: отчет о доходах и расходах (ф. N 2); баланс банка):

-сумма начисленных и полученных процентов за исследуемый период, в том числе: по краткосрочным кредитам, по долгосрочным ссудам, по просроченным кредитам;

- сумма процентов, уплаченных за анализируемый период;

- в том числе по расчетным и текущим счетам, депозитам, вкладам населения, по межбанковскому кредиту;

- состав прочих операционных расходов;

- состав прочих доходов банка (за исключением сумм полученных процентов);

- статьи актива баланса банка, приносящие доход, в том числе краткосрочные ссуды, кредит другим банкам, ценные бумаги, паи, акции, средства, перечисленные предприятиям для участия в их хозяйственной деятельности;

- состав ресурсов, мобилизуемых банком на платной основе: срочные вклады и депозиты, вклады граждан, кредиты, полученные от других банков;

Для анализа процентной маржи используются приемы сравнения, группировки, детализации итоговых показателей, расчета относительных и средних величин. Например:

а) определение среднего размера кредитных вложений, общей суммы актива баланса, приносящего доход, рассчитывается по формуле средней хронологической на базе ежемесячных остатков по статьям:

1/2 а1 + 1/2 а2 +……+ 1/2 аn

А = --------------------------------------------, (3.3)

n + 1

где А –величина кредитных вложений;

а1, а2, аn - величина остатков на месячные даты;

n - число показателей, используемых в расчете;

б) расчет средней цены кредитных ресурсов осуществляется по формуле

средневзвешенной исходя из цены отдельного вида ресурсов и его

удельного веса в общей сумме мобилизуемых банком средств:

Сд х Д1 + См х Д2 + Ср х Д3

Цр = _, (3.4)

100%

где Цр – средняя цена кредитных вложений;

Сд - средний уровень процентных ставок по депозитам;

См - средний уровень процентных ставок по межбанковским кредитам;

Ср - средний уровень процентных ставок по расчетным и текущим счетам;

Д1, Д2, Д3 - доля соответствующих ресурсов в общем объеме мобилизованных банком средств.

Расчет среднего уровня процента по активным, пассивным операциям

банка исходя из полученного дохода по процентам осуществляется по формуле:

Z П

П1 = _ х 100 %, (3.5)

К

где П1 – средний уровень процента по активным (пассивным) операциям банка;

Z П - абсолютная сумма процентов полученных (уплаченных) за период;

К - средний объем кредитных вложений (мобилизованных ресурсов) за исследуемый период, рассчитанный по формуле средней хронологической на базе месячных остатков.

В зависимости от поставленной задачи выделяется несколько направлений анализа: расчет размера фактической процентной маржи, определение тенденций, ее изменения и факторов, вызывающих последнее;

анализ показателя минимальной доходной маржи, посредством которой банк покрывает расходы, но не обеспечивает получение прибыли; определение уровня прибыльности банковских ссудных операций, а также его динамики;

планирование размера процентной маржи на предстоящий период и прогнозирование с ее учетом уровня ссудного процента.

Расчет величины процентной маржи осуществляется по формуле:

Д % - Р %

m факт = _ х 100 %, (3.6)

K

где m факт – величина процентной маржи;

Д% - сумма начисленных процентов;

Р% - сумма процентов, уплаченных за исследуемый период;

К - средний объем кредитных вложений, рассчитанный по формуле средней хронологической.

Полученная приведенным способом процентная маржа сравнивается с базовым показателем, определенным аналогично по данным предшествующего периода.

Для выявления факторов, вызывающих изменение размера процентной маржи, проводится более детальный анализ. Изменение процентной маржи может быть вызвано ростом или снижением ставок по активным операциям банка, процентов по привлекаемым платным ресурсам и доли последних в общем объеме кредитных вложений.

Выявленные основные причины изменения размера процентной маржи оцениваются с учетом качественного анализа структуры привлекаемых банком ресурсов и осуществляемых кредитных вложений. Увеличение доли срочных депозитов в общей сумме мобилизуемых средств является положительным, несмотря на временное уменьшение чистого дохода по процентам. Это объясняется тем, что депозиты являются наиболее стабильной частью привлекаемых ресурсов, позволяют в дальнейшем осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент.

Растущая зависимость от крупных межбанковских кредитов не может быть отмечена положительно, так как диверсификация привлекаемых ресурсов укрепляет ликвидность банка.

С другой стороны, рост среднего уровня ссудного процента, вызванный увеличением доли высокорискованных кредитов, просроченной задолженности требует дополнительной работы банка по обеспечению ликвидности баланса.

3.3.2 Расчет и анализ минимальной доходной маржи

Показатель минимальной доходной маржи характеризует минимальный уровень разрыва между ставками по активным и пассивным операциям банка, который позволяет последнему покрывать расходы, но не приносит прибыль. Данный показатель используется также при калькуляции уровня процента по активным операциям банка, определяется по формуле: