Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банкеРефераты >> Банковское дело >> Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке

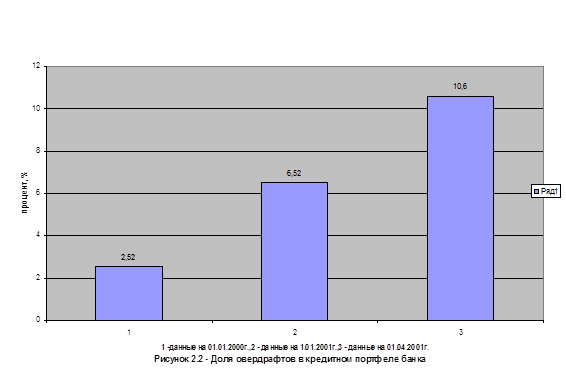

На 01.01.01 сальдо овердрафтовых кредитов составило 345,69 тыс.грн.(6,52% кредитного портфеля).К концу квартала эта величина составила 837,78 тыс.грн.(10,6% кредитного портфеля), прирост по абсолютной величине составил 492,09 тыс.грн.( или 42,6% относительно сальдо на начало 2006года). На рис.2.1 приведена диаграмма, показывающая долю овердрафтов в кредитном портфеле банка.

Значительно увеличилось количество клиентов, пользующихся овердрафтовым кредитом. На рис.2.2 показана динамика количества овердрафтовых счетов к общему количеству клиентских счетов.

В процессе анализа установления процентной ставки, начисления и взыскания процентов по кредитам, были выявлены следующие факты.

Отбор клиентов, получающих право на овердрафтовые кредиты, производится по следующим критериям:

-финансовая устойчивость;

-состояние и размещение собственных оборотных средств;

-среднемесячные обороты по лицевым счетам;

-приоритетные направления работы и перспективы развития;

-уровень компетентности руководства и менеджеров;

-налаженность учета и отчетности;

-наличие кредиторской и дебиторской задолженности, причины их возникновения;

-своевременность возврата и полнота расчетов по ранее полученным кредитам;

-субъективное мнение сотрудников банка, контактирующих с клиентом.

В КБ «Приватбанк» оценка заемщика осуществляется с использованием специальных компьютерных программ. Пользователь (экономист кредитного отдела) вводит данные из соответствующих разделов баланса и форм отчетности заемщика в таблицы. Программа рассчитывает оценочные коэффициенты, определяет класс заемщика, назначает сумму лимита. Кредитный работник составляет письменное заключение о возможности кредитования клиента.

Рассматривая экономические показатели работы банка за 2005-2006гг., необходимо отметить, что кредиты «овердрафт» расширили сферу кредитных услуг банка. В целом в указанном периоде наблюдался рост кредитных вложений по овердрафтовым кредитам, увеличивалось количество клиентов, пользующихся овердрафтовым кредитом, доходы от овердрафтовых кредитов составляют значительную часть в общих доходах по активным операциям. Однако, в конце 2005г. (в течение четвертого квартала) наблюдался некоторый спад доходности от овердрафтовых кредитов на фоне роста процентной ставки и количества обслуживаемых клиентов. Именно в этот период увеличилась доля сомнительных и безнадежных кредитов.

Сопоставляя эти данные с общебанковскими расходами, можно сделать вывод, что в конце 2005 года в связи с увеличением банковских расходов, в связи необходимостью наращивания прибыли в конце года, был сделан неправильный выбор в отношении ценовой политики банка. Увеличение процентной ставки не привело к ожидаемому росту доходов, более того, доходы в результате снизились. Следовательно, есть основания утверждать, что в процессе установления процентной ставки были допущены стратегические ошибки. Принимая во внимание то, что величина учетной ставки Национального Банка Украины в исследуемом периоде резко не изменялась, можно утверждать, что ошибки были допущены на уровне оценки финансового положения заемщика.

Методика оценки кредитоспособности не позволяет с достаточной степенью точности определить класс клиента, а, следовательно, и вероятность невозврата кредита и процентов по нему.

По всем рассчитываемым коэффициентам результат сравнивается с нормативным значением и отмечается его выполнение или невыполнение.

Комплексная же оценка кредитоспособности производится на основе представления о важности каждой составляющей этой оценки. Такой подход к оценке каждого фактора не дает полного представления о состоянии дел заемщика, поскольку нормативные значения одними предприятиями могут выполняться (не выполняться) в большей степени, чем другими. Приоритетность каждого фактора в системе показателей кредитоспособности также не зафиксирована, что не позволяет определить его роль и дает возможность маневрирования с целью получения желаемого представления о клиенте. Кредитный риск не получает количественного выражения, и если и включается в процентную ставку, то только на уровне общих представлений.

В свете выявленных проблем банку для повышения доходности кредитных вложений при проведении оценки финансового положения заемщика целесообразно расширить применение методов, учитывающих кредитные риски. В третьей части предлагаемой дипломной работы представлены некоторые из таких методов

3. Пути совершенствования доходной базы кредитных операций банка

3.1 Оценка кредитоспособности клиента балльным способом

Основным недостатком методики оценки кредитоспособности, применяемой банком, является отсутствие количественного измерения каждого фактора, его роли во всей системе показателей. Важность каждого фактора оценивается «на глаз», что не позволяет обеспечить единый подход всех отделений к анализу кредитоспособности клиента. Это влечет за собой риск неверной оценки относительной значимости показателей и вывода о возможности кредитования в целом.

Балльный способ оценки кредитоспособности клиента позволяет избежать указанного недостатка. Каждому фактору в системе оценки кредитоспособности присваивается определенный балл (вес), который выражает значимость его в этой системе в целом и относительно других факторов. Для этого 100 баллов распределяются специалистами между показателями, входящими в систему.

Следующим недостатком применяемой методики являлось нечеткое определение уровня конкретного показателя относительно общепринятой нормы. Например, у двух предприятий один и тот же показатель превышает нормативное значение. Однако, у одного он в 2 раза выше (ниже) нормы, а другого только на 10 пунктов. Таким образом, банк не улавливает с необходимой точностью качественной характеристики заемщика, что также повышает риск кредитования.

Во избежание этого банку следует любой показатель оценивать по определенной системе, которая позволяет более точно охарактеризовать значение каждого коэффициента. Например, это можно делать с помощью 5-ти балльной оценки, когда показатель оценивается уровнями: 5 - «очень хорошо», 4 - «хорошо», 3 - «удовлетворительно», 2 - «плохо», 1 - «очень плохо».

Бальная методика оценки кредитных рисков предназначена для проведения качественной оценки кредитоспособности предприятия и для принятия решения о возможности кредитования.

Бальная система позволяет получить балл кредита и рекомендуемое решение о возможности кредитования в результате оценки пяти составляющих анализа:

- общая характеристика клиента;

- анализ финансового состояния клиента;

- характеристика кредитуемого проекта;

- обеспечение кредита;

- юридические аспекты.

Рассмотрим конкретно каждую часть анализа.

1 Общая характеристика клиента.

Данная группа включает в себя информацию общего характера:

1.1 Срок функционирования предприятия со дня регистрации - это период времени, прошедший с момента регистрации предприятия до настоящего момента. Если предприятие претерпело перерегистрацию, то этот срок необходимо отсчитывать от даты регистрации предприятия - родоначальника.