Оценка финансовой деятельност Форус БанкаРефераты >> Банковское дело >> Оценка финансовой деятельност Форус Банка

Показатель управления стратегическим риском представляет собой среднее взвешенное значение оценок ответов на вопросы и рассчитывается по следующей формуле:

![]()

Согласно №2005-У обобщающий результат характеризует управления стратегическим риском Банка Форус по состоянию на 1 января 2011 как «хорошее».

Итак, мы получили оценки показателей качества управления, а именно показателей системы управления рисками (ПУ4), состояния внутреннего контроля (ПУ5) и управления стратегическим риском (ПУ6). Теперь можем сделать вывод о состоянии системы управления банка. Согласно методике 2005-У качество управления Банка Форус по состоянию на 1 января 2011 оценивается как «хорошее»

Оценка прозрачности структуры собственности банка

Прозрачность структуры собственности банка определяется по результатам оценок показателей: достаточности объема раскрываемой информации о структуре собственности банка (ПУ1); доступности информации о лицах (группах лиц), оказывающих прямо или косвенно (через третьих лиц) существенное влияние на решения, принимаемые органами управления банка (ПУ2); значительности влияния на управление банком резидентов офшорных зон (ПУ3) (далее - показатели ПУ1, ПУ2, ПУ3 - показатели прозрачности структуры собственности).

В таблице 12 представлены баллы и веса показателей прозрачности структуры собственности

Таблица 12 Оценки группы показателей прозрачности структуры собственности

|

Наименование показателя |

Условное обозначение |

Балл |

|

Показатель достаточности объема раскрываемой информации о структуре собственности банка |

ПУ1 |

1 |

|

Показатель доступности информации о лицах (группах лиц), оказывающих прямо или косвенно (через третьих лиц) существенное влияние на решения, принимаемые органами управления банка |

ПУ2 |

2 |

|

Показатель значительности влияния на управление банком резидентов офшорных зон |

ПУ3 |

- |

В силу отсутствия необходимой информации в доступной публикуемой отчетности Банка Форус, рассчитать значение показателя значительности влияния на управление банком резидентов офшорных зон (ПУ3) не представляется возможным.

Согласно методике 2005-у структура собственности Банка Форус по состоянию на 1 января 2011 признаем «достаточно прозрачной».

Итак, в данной работе по методике, изложенной в УказанииЦБ РФ №2005-У «Об оценке экономического положения банков»,была произведена оценка различных аспектов деятельности Банка Форус по состоянию на 1 января 2011 года. В таблице 13 представлены обобщенные результаты исследования.

Таблица 13 Оценки деятельности банка

|

Вид оценки |

Оценка |

|

Оценка капитала |

удовлетворительное |

|

Оценка активов |

удовлетворительное |

|

Оценка доходности |

сомнительное |

|

Оценка ликвидности |

хорошее |

|

Оценка качества управления |

хорошее |

|

Оценка прозрачности структуры собственности |

достаточно прозрачный |

Таким образом, согласно характеристике классификационных групп можем отнести Форус Банк к третьей классификационной группе.

Т.е. Форус Банк имеет недостатки в деятельности, неустранение которых может в ближайшие 12 месяцев привести к возникновению ситуации, угрожающей законным интересам их вкладчиков и кредиторов. В частности сомнительная оценка доходности.

Часть 2. Экономический анализ банка

Собственный капитал

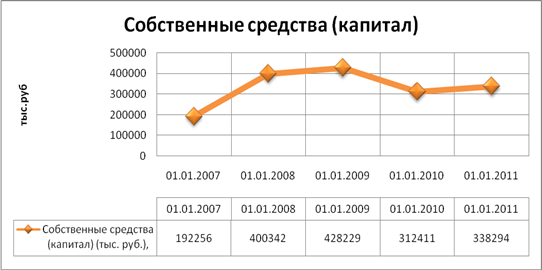

Кризис ощутимо сказался на деятельности Форус Банка. Собственный капитал значительно упал и еще не вернулся на уровень 2008 года. Банк накапливает собственные средства, стремясь обеспечить покрытие рисков, связанных с размещением активов.

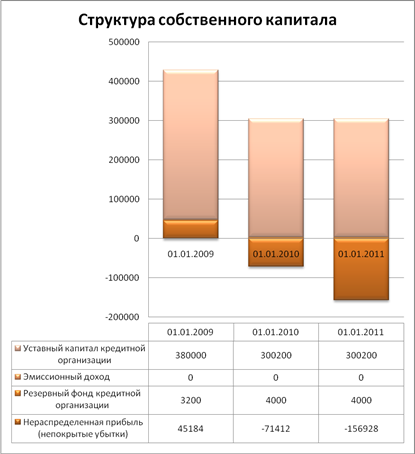

На рисунке 1 представлены изменения величины и структуры собственного капитала Форус Банка за три года. Видим, что структура капитала изменяется: нераспределенная прибыль превращается в непокрытые убытки, которые в свою очередь только растут. В 2009 году на 20% снижается уставный капитал, и на 25% вырастает резервный фонд. Банк старается покрывать возрастающие риски, но недостаточно. Банк еще даже не начал оправляться от кризиса, а наоборот, ситуация только ухудшается.

Рис 1. Изменение собственного капитала банка и его структуры (тыс. руб.)

Банк по прежнему не выпускает дополнительных акций, но и не выкупает имеющиеся у акционеров.

Норматив достаточности капитала Н1 в июне 2010 составлял 28,02% при капитале 344 927тыс.руб, а к 01.01.2011 уже составил 21,04% при капитале 338294 тыс.руб. Т.о. он постепенно падает.

Банк так же был вынужден продлить выданные кредиты, была произведена пролонгация договоров с целью занижения цифр по просрочке и рисковым активам (подробнее см. ниже). На фоне сокращения общего объема кредитования в экономике, резкого роста рисковых активов не произошло, поэтому Н1 оставался в пределах норматива, однако едва ли не в два раза выше нормы (21,04%).

Обязательства банка

Рис. 2 Изменения обязательств банка и их структуры

Рост обязательств в 2010 году объясняется, прежде всего, стабилизацией экономики и ростом активности на рынке. Форус Банк не может погасить и только продолжает накапливать кредит от ЦБ, который вырос почти в 2 раза. Банк прибегал к привлечению средств через выпуск векселей( 6% от пассива) в 2009 году, но к 2010 он их уже погасил.

Большую долю в структуре обязательств занимают средства от некредитных организаций (примерно половину). Но хотя в сумме эти показатели всегда занимали большую часть, то теперь отчетливо видна динамика: почти не изменяются средства предприятий и организаций,но более,чем в 100 раз выросли вклады физических лиц,что говорит об общем экономическом росте экономики, и о возвращении доверия населения к банкам.

|

01.01.2011, тыс. рублей |

% в пассивах |

01.01.2010, тыс. рублей |

% в пассивах |

01.01.2009, тыс. рублей |

% в пассивах | |

|

Средства НКО, а именно: |

1 185 578 |

65,68% |

826 874 |

52,77% |

1 071 109 |

46,21% |

|

Средства предприятий и организаций |

752 336 |

41,68% |

787 371 |

50,25% |

1 068 099 |

46,08% |

|

Вклады физических лиц |

433 242 |

24,00% |

39 503 |

2,52% |

3 010 |

0,13% |