Оценка финансовой деятельност Форус БанкаРефераты >> Банковское дело >> Оценка финансовой деятельност Форус Банка

Основой привлекательности хранения средств в Форус Банке стали высокие процентные ставки по депозитам, в связи с чем процентные расходы банка по привлеченным средствам клиентов (некредитных организаций) значительно возросли.

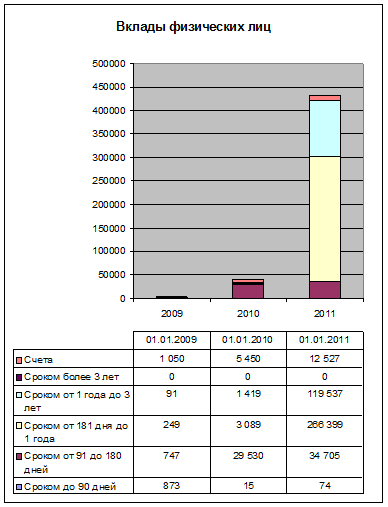

Возможность принимать вклады от населения у Форус Банка появилась с июня 2008 года.

В кризисный год вкладчики предпочли краткосрочные депозиты, а в 2010 появилось большое количество более длительных, хотя по прежнему краткосрочных вкладов.

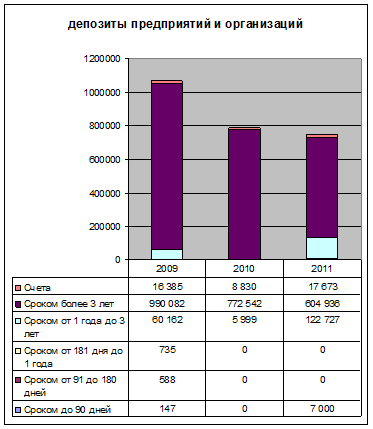

А вот структура срочности средств юридических лиц относительно стабильна, не считая, что в кризисный 2009 год почти не стало депозитов от 1 до 3лет, остались только депозиты на срок свыше 3х лет. Изменению показателя средств на счетах придавать особого внимания не стоит, они слишком малы и их колебания вполне в пределах нормы (опять же: с учетом кризиса ликвидности в 2009 году).

Рис. Динамика изменения привлеченных средств юр. лиц по срочности

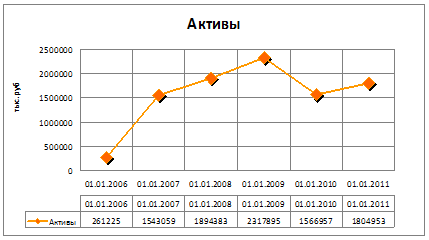

Активы банка

Активы Форус Банка изменяются примерно так же как и пассивы: резкое снижение в течении 2009 года и динамика восстановления в 2010.

Результаты 2010 года позволяют надеяться на то, что происходит восстановление экономики, т.к. темпы ее развития приближаются к докризисным.

Более подробно показатели активов рассмотрим в разделе посвященном ключевым финансовым показателям.

Ключевые финансовые показатели

В следующей таблице рассмотрим финансовые показатели деятельности Форус Банка за 3 года. Многие значения нуждаются в пояснении.

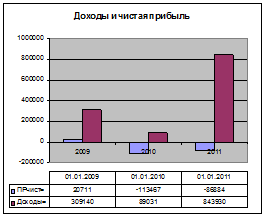

Итак, прежде всего, следует отметить, что после кризиса Форус Банк не может прийти в норму (вернуть докризисные показатели), а даже наоборот его положение стремительно ухудшается. Хотя основные нормативы и показатели (такие как Н1) банк старается поддерживать, но растущую убыточность и увеличивающийся кредит от ЦБ не скрыть. С 01.01.2010 банк работает в убыток. Именно поэтому такие коэффициенты как ROE, маржа прибыли, коэффициент роста и ROA меньше нуля.

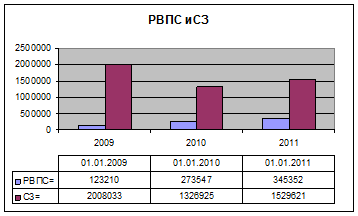

Коэффициент резервирования по ссудам вырос: в числовом выражении РВПС вырос в 2,2 и 1,3 раза за 2009 и 2010 года соответственно, а СЗ сократилась в 1,5 раза за 2009год, за 2010 выросла в 1,2 раза, но не достигла до прежнего значения.

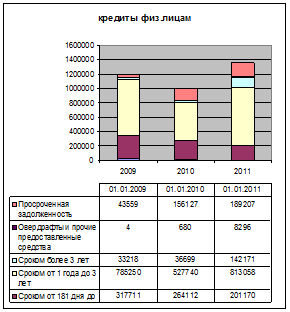

С 2010 года Форус Банк значительно сократил выдачу кредитов предприятиям и организациям, по физ.лицам тоже есть такая тенденция, но к 2011 кредиты возросли, хотя несколько поменялась их структура. Полагаю, что Форус Банк предложил заемщикам со сложным финансовым .положением пролонгацию кредита, так как иначе просрочка бы выросла более значительно.

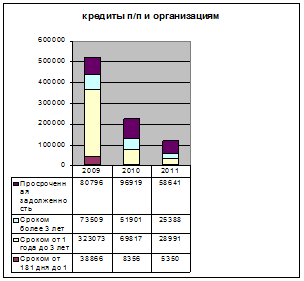

По кредитам предприятиям тоже заметна политика пролонгации кредитов, но их доля в кредитном портфеле уже не играет прежней роли.

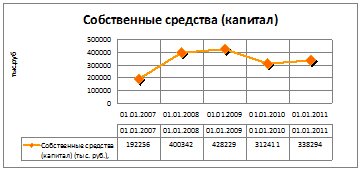

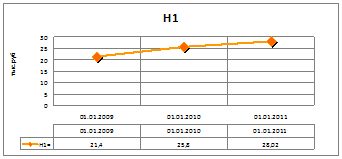

Более того, Форус Банк смог за этот период накопить показатель Н1 (уже почти втрое перевыполнив норматив), даже с учетом уменьшения собственного капитала:

Но сделано это искусственно.

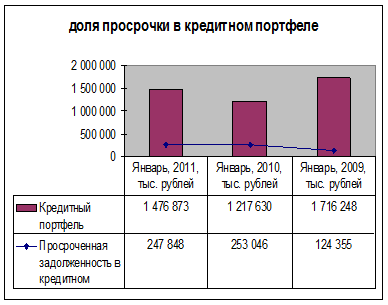

Показатели просрочки, предоставленные в отчетности, выглядят даже «красиво» почти стабильно), хотя небольшой рост в 2010 году все же наблюдается:

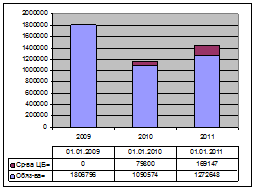

Выпущенные векселя в 2009 году Банк погасил, поэтому показатель долговой нагрузки на капитал стал равен нулю.

С 2009 года банк пользуется кредитом от ЦБ, т.к банку не хватало средств для поддержания ликвидности – именно поэтому возрос показатель государственной поддержки.

банк капитал финансовый экономический

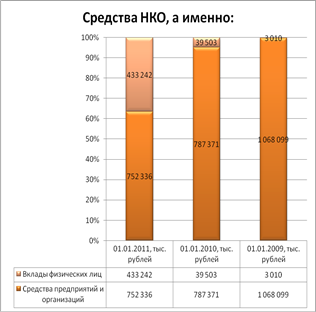

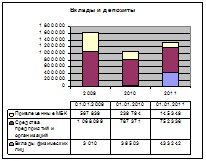

Объемы привлеченных МБК и средств от юридических лиц значительно снизились в 2009 году: в 2,4 раза и 1,36 раз соответственно. В 2010 можно отметить только продолжение тенденции резкого снижения средств от привлеченных МБК: в 1,6 раза.

|

доля от всех обязательств | |||

|

2009 |

2010 |

2011 | |

|

Средства предприятий и организаций |

0,59 |

0,72 |

0,59 |

|

Привлеченные МБК |

0,31 |

0,22 |

0,11 |

В целом можно отметить относительную стабильность доли средств предприятий и организаций в общих обязательствах, чего нельзя сказать об МБК. Это может объясняться тем, что в период кризиса банки старались держать дополнительный капитал на случай необходимости средств мгновенной ликвидности, сейчас же ситуация стабилизируется и они перенаправляют средства в более доходные проекты.

Вклады от физических лиц Форус Банк принимает только с июня 2008 года, именно поэтому динамику этого показателя оценить сложно, так как пока он только растет: в 13 раз за 2009 год и в 11 раз за 2010. Но с другой стороны уже можно отметить, что население вполне доверяет банку и несмотря на кризис 2008 года деньги туда несет. Стоит при этом отметить, что у Форус Банка достаточно высокие проценты по вкладам, если сравнивать с другими банками. Вероятно, это и вызвало интерес у вкладчиков, а так же оказало влияние общее оздоровление экономики.

Говоря о срочности депозитов, следует отметить их преимущественно долгосрочный характер, вклады же преимущественно краткосрочные.

Динамика изменения активов аналогична обязательствам – резкое снижение в 2009 и относительно слабый рост в 2010.

Банк работает в убыток, хотя старается остаться на плаву. С другой стороны он активно развивается и начал оправляться от кризиса, прогнозы по его дальнейшему развитию стоит давать по итогам этого года. Если рост показателей кредитов и депозитов продолжится, а так же начнет сокращаться убыток, то можно будет говорить о будущем банка, иначе, он станет банкротом.

[1] До 01.09.2010г норматив составлял 9,04%, а после равен 0 (по данным формы 135).

[2] До 01.11.2010г норматив составлял 9,04%, а после равен 0 (по данным формы 135).

[3] Так как раздел, посвященный векселям не заполнен (их нет)