Повышение эффективности деятельности коммерческих банковРефераты >> Банковское дело >> Повышение эффективности деятельности коммерческих банков

Эмпирическую базу дипломной работы составили данные ОАО «ТатИнвестБанк». Информационной базой исследования, стали законодательные акты Российской Федерации, нормативные документы Банка России, регулирующие вопросы банковского кредитования, информационно-аналитические и разработочные материалы Банка России, Ассоциации российских банков, ряда коммерческих банков России, международных и отечественных аудиторских фирм, банковских конгрессов, научных, научно-практических конференций и семинаров.

Научная новизна полученных результатов исследования определяется комплексным и системным подходом к изучению качества депозитной политики на примере ОАО «ТатИнвестБанк». В работе содержатся также другие новые научные результаты более частного характера, отражающие личный вклад автора в исследование проблемы.

Теоретическая и практическая значимость работы, состоит в разработке подходов к решению актуальной проблемы, стоящей отечественными банками и имеющей важное значение: совершенствование системы управления депозитной политики.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

коммерческий банк депозит привлечение средство

1. Основы эффективной деятельности коммерческих банков

1.1 Содержание деятельности коммерческих банков в современных условиях

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ «О банках и банковской деятельности».

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено вышеуказанным Законом РФ. Основной целью их деятельности является получение прибыли. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от ЦБ РФ. Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. В России банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные и паевые. Для акционерного банка характерно, что собственником его капитала выступает само общество, т.е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества, ответственность каждого пайщика которого ограничена пределами его вклада в общий капитал банка.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка при наличии у них доверенностей. Общее руководство деятельностью банка осуществляет Совет банка, который определяет порядок и сроки выборов его членов, общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами его развития. Непосредственно деятельностью коммерческого банка руководит Правление. Правление состоит из председателя Правления (президента), его заместителей (вице-президентов) и других членов. При Правлении банка обычно создаются кредитный комитет и ревизионная комиссия. В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций. Ревизионная комиссия избирается общим собранием участников и подотчетна Совету банка. Результаты проведенных проверок комиссия направляет Правлению банка.

Основными функциями КБ являются следующие:

– аккумулирование временно свободных денежных средств и превращение их в капитал, кредитование организаций и населения, осуществление расчетов и платежей в хозяйстве, эмиссионно-учредительская функция, консультирование, представление экономической и финансовой информации, расчетно-кассовое обслуживание юридических лиц, контроль за движением денежных средств по различным счетам и кассам, инвестиционная деятельность и ее анализ, посредничество, трастовое управление, факторинговые и брокерские операции.

Банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги.

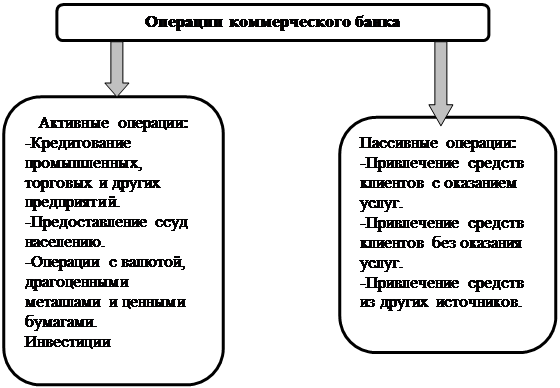

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы, что видно из рисунка 1:

– пассивные операции, операции по привлечению средств в банк и формирование его ресурсов;

– активные операции размещение ресурсов банка;

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами.

Рисунок 1. Основные операции коммерческого банка

Масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.[15 c.56]

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.

Рисунок 2. Формирование собственных средств коммерческого банка