Повышение эффективности деятельности коммерческих банковРефераты >> Банковское дело >> Повышение эффективности деятельности коммерческих банков

Современная экономическая ситуация заставляет банки изменять политику в области пассивных операций посредством диверсификации депозитных операций.

Обострение конкуренции между банками и другими финансовыми структурами за вклады физических и юридических лиц привело к появлению огромного разнообразия депозитов, цен на них и методов обслуживания. По данным некоторых зарубежных специалистов, в развитых странах в настоящее время существует более 30 видов банковских вкладов. При этом каждый из них имеет свои особенности, что позволяет клиентам выбирать наиболее адекватный их интересам и возможную форму сбережения денежных средств и оплаты за товары и услуги.

На основе опроса, проведенного журналом «Банковское дело» самым важным звеном в работе банка для частного вкладчика в 2001 году оказалась рекламная известность банка, затем разветвленная система и наличие различных гибких схем взаимодействия с клиентом, а также демонстрируемые банком антикризисные меры, способные защитить и сохранить вложенные в банк средства. Немаловажным является и то, в каких отношениях банк состоит с государством, так как именно оно в сознании граждан начинает приобретать все больший вес. Таким образом, чтобы у банка появилась гарантированная возможность привлечения представителей широких слоев населения, необходимо выполнить, прежде всего, перечисленные условия. Для бизнесменов, представляющих интересы предприятий, на первых местах стоят факторы информационной безопасности, конфиденциальности и репутации. Это вполне оправдано в силу неубывающей криминализированности коммерческой сферы.

Из сказанного выше видно, что депозиты среди привлеченных средств банка являются важным источником ресурсов. Однако такому источнику формирования банковских ресурсов как депозиты присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. И тем не менее конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

1.3 Эффективность депозитной политики в системе управления деятельностью коммерческих банков

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна прежде всего отвечать следующим требованиям:

1. экономическая целесообразность;

2. конкурентоспособность;

3. внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры. [25 c. 64]

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка сертификатами, векселями и пр., а также по различным категориям клиентуры, например, для физических и юридических лиц.

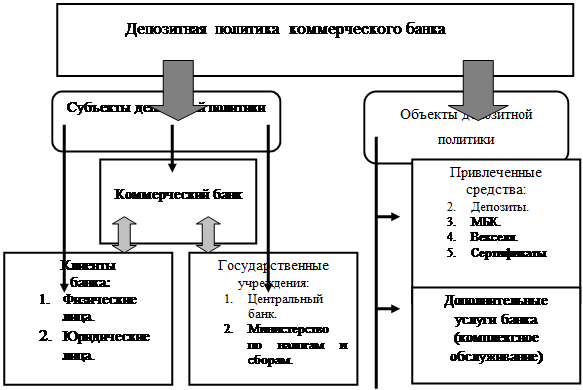

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.

В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка комплексное обслуживание. Классификация субъектов и объектов депозитной политики банка обобщена на рисунке 4.

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 5.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

Рисунок 4. Состав субъектов и объектов депозитной политики коммерческого банка

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Рисунок 5. Принципы формирования депозитной политики коммерческого банка

Одним из важных вопросов теоретической части дипломной работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

– в зависимости от спроса и предложения на рынке депозитов экономические границы;

– по воздействию нормативов ЦБ РФ и лимитов банка административные границы;

– в зависимости от субъектов депозитных отношений внешние и внутренние границы;

– в зависимости от срочности депозитных отношений временные границы;

– в зависимости от географического принципа территориальные границы.

В обобщенном виде классификация границ представлена на рисунке 6.

|