Повышение эффективности деятельности коммерческих банковРефераты >> Банковское дело >> Повышение эффективности деятельности коммерческих банков

|

ЛОРО |

До 3 месяцев |

Срочные |

|

3 – 6 месяцев |

Срочные с дополнительными взносами | |

|

Текущий счет, расчетный счет |

6- 12 месяцев |

Условные |

|

Овердрафт |

На предъявителя | |

|

НОСТРО |

До востребования | |

|

Свыше 12 месяцев |

На текущем счете |

Рисунок 3. Классификация депозитов коммерческого банка по форме изъятия

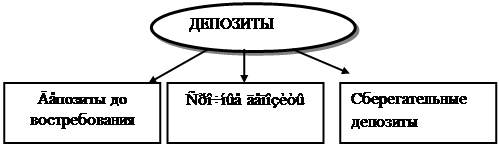

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений, а также разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги. Иными словами, преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Основными же недостатками депозитов до востребования для их владельцев является уплата низких процентов по счету, а для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности. Таким образом, особенности депозитного счета до востребования можно охарактеризовать так:

– взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

– владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки;

– банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит;

– банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в ЦБ РФ.

В связи с высокой мобильностью средств остаток на счетах до востребования непостоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

С помощью вкладов до востребования решается задача получения прибыли банком, так как они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны. У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. В России же доля этих средств гораздо выше. Увеличение доли депозитов до востребования в финансовых ресурсах банка уменьшают его процентные расходы и позволяют получить более высокую прибыль от использования этих средств в банковских активах. Но вместе с тем расчетные счета – это самый непредсказуемый элемент пассивов. Поэтому высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка. В связи с этим важной задачей управления является определение оптимальной структуры депозитной базы банка.

На втором месте по значимости для банков выступают срочныевклады, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.Срочные вклады — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка по ним зависит от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможности досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу.

Срочные депозиты классифицируются в зависимости от их срока:

депозиты со сроком до 3 месяцев;

– депозиты со сроком от 3 до 6 месяцев;

– депозиты со сроком от 6 до 12 месяцев;

– депозиты со сроком свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи.

Существуют две формы срочных вкладов:

– срочный вклад с фиксированным сроком;

– срочный вклад с предварительным уведомлением об изъятии.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и на условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и больше сумма вклада, тем больше размер вознаграждения. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и их помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок, как правило, от 1 до 3, от 3 до 6, от 6 до 12 и более 12 месяцев. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Если вкладчик желает изменить сумму вклада – уменьшить или увеличить, то он может расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

Определяющим фактором при установлении процентной ставки по срочным вкладам является срок, на который размещены средства: чем длительнее срок, тем выше уровень процента. Существенным моментом является и частота выплаты дохода, чем реже выплаты, тем выше уровень процентной ставки. Используются также различные способы исчисления уплаты процентов.

Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.

В мировой банковской практике промежуточное положение между срочными депозитами и депозитами до востребования занимают сберегательные депозиты. Они играют важную роль в ресурсах банков, в частности вклады целевого назначения.Традиционно эти операции в России осуществлял Сбербанк, однако в настоящее время в ходе конкурентной борьбы за ресурсы коммерческие банки стали осваивать и этот рынок ссудных капиталов.

Сберегательныевкладынаселения классифицируются в зависимости от срока и условий вкладной операции:

– срочные;

– срочные с дополнительными взносами;

– условные;

– на предъявителя;