Политика валютных интервенций Банка РоссииРефераты >> Банковское дело >> Политика валютных интервенций Банка России

- регулярность интервенции (большие нечастые интервенции более эффективны);

- порядковый номер операции в серии интервенций (первая интервенция всегда наиболее эффективна);

- сочетание операции с текущей рыночной тенденцией ("leaning-with-the-wind);

- неопределенность текущих событий и будущих фундаментальных факторов [13,19].

Для центральных банков, придерживающихся фиксированного валютного курса, наиболее значимы координация с другими денежными властями и текущая рыночная тенденция. Для центральных банков, позволяющих валютному курсу плавать, наиболее важную роль имеет объем интервенции. Помимо этого, эффективность интервенций зависит от последовательности действий центрального банка, правильного выбора рыночной конъюнктуры для проведения операций, а также репутации денежных властей.

В 2006 г. Федеральный резервный банк Сент-Луиса (США) провел опрос денежных властей, касающийся валютных интервенций. Анкетный лист был разослан 52 центральным банкам в рамках трехлетнего обзора валютного рынка и рынка деривативов, регулярно проводимого Банком международных расчетов. В результате опроса денежных властей были получены следующие выводы:

- интервенции оказывают влияние не только на национальный рынок и валютный рынок, но также и на рынки других стран и рынки других финансовых активов;

- хотя интервенции увеличивают неопределенность развития ситуации на рынке, экономисты центральных банков не соглашаются с тем, что интервенции повышают волатильность валютного курса;

- центральные банки, которые согласны с тем, что интервенции увеличивают волатильность, утверждают, что максимальный эффект во времени интервенции оказывают от нескольких минут до нескольких часов с момента проведения операции;

- для возвращения конъюнктуры валютного рынка к нормальной волатильности после проведения интервенции требуется в среднем от двух до трех дней (и максимум до шести месяцев); интервенции оказывают влияние на валютный курс одновременно через несколько рыночных каналов;

- центральные банки предпочитают не развивать успех и проводить повторные интервенции, если первая операция возымела ожидаемый эффект;

- хотя скоординированные интервенции имеют большую эффективность, чем односторонние операции рыночные игроки легко обнаруживают скрытые и скоординированные интервенции [19].

В развивающихся странах интервенции могут быть более эффективны, чем в развитых странах, так как:

- операции центрального банка на валютном рынке не всегда полностью стерилизуются;

- объем интервенций сопоставим с оборотом валютного рынка;

- организация валютного рынка и нормы регулирования способствуют успешности интервенций.

Международные исследования обнаружили, что эффективностью обладают лишь интервенции ведущих центральных банков, таких как США, Япония и Германия. Об успешности валютных интервенций ФРС и Бундесбанка свидетельствует исследование Европейского Центрального Банка. Экономисты же Университета Упсала (Швеция), выявили, что шведский Рискбанк через интервенции не может воздействовать на уровень обменного курса кроны и слабо влияет на её волатильность. Эксперты Банка Канады обнаружили, что систематические или ожидаемые интервенции могут стабилизировать курс канадского доллара, но в течение нескольких дней их эффект полностью нивелируется рынком. Таким образом, эффективности валютных интервенций Банка России соответствует эффективности его коллег. Особо не стремясь выполнить рекомендации МВФ, центральный банк фактически следует его наставлению "О принципах политики интервенций": использовать интервенции для снижения волатильности валютного курса, но не для регулирования уровня курса.

2. Анализ операций Банка России

2.1 Отличительные особенности валютных интервенций Банка России

Валютные интервенции Банка России оцениваются сквозь призму международных резервов.

В нашей стране международные резервы представляют собой высоколиквидные финансовые активы, находящиеся в распоряжении Банка России и правительств. В них входят иностранная валюта, монетарное золото, СДР, резервная позиция в МВФ и другие резервные активы.

С сентября 2008 г. Банк России официально публикует данные о суммах операций с долларами США и евро. Однако накопленного объема информации еще недостаточно для полноценного анализа. Поэтому мы рассматриваем валютные интервенции как еженедельные и ежемесячные приросты международных резервов. Отчасти это неточная оценка интервенций, ибо изменение объема международных резервов определяется не только операциями по покупке и продаже иностранной валюты, но и другими факторами. Среди них следует выделить прежде всего изменение обменных курсов валют, в которых выражены резервные активы, и процентный доход, который получает Центральный банк от долговых обязательств в иностранной валюте.

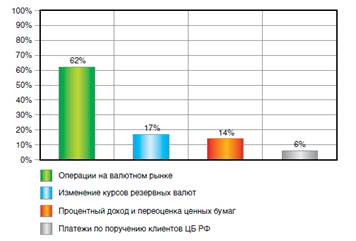

Однако главный источник пополнения международных резервов - операции на внутреннем валютном рынке. Исходя из данных Обзора деятельности Банка России по управлению резервными валютными активами они обусловливают 62% изменений международных резервов (рис. 2.1.1).

В 2007 г. на них приходилось 75% изменений международных резервов. Объем интервенций можно также рассчитать по изменению входящих в активы валютных резервов Банка России, за вычетом процентных платежей, которые вычисляются по средней ставке. Однако эти расчеты не добавляют особой точности, и мы будем полагаться на простой прирост международных резервов.

Рис. 2.1.1 Факторы изменения величины активов Банка России в резервных валютах с апреля 2007 года по март 2008 года (источник: рассчитано по Обзору деятельности Банка России по управлению резервными валютными активами. Выпуск 4 за 2008 г., с. 7)

Политика валютных интервенций Банка России имеет особенности, отличающие её от многих других стран. Во-первых, номинальным валютным якорем, по отношению к которому осуществляется стабилизация обменного курса рубля, служит корзина валют. Во-вторых, эти операции представляют собой валовые интервенции и включают как покупки иностранной валюты для государственных фондов, так и собственные интервенции. До февраля 2005 операционным ориентиром, по отношению к которому Банк России стабилизировал обменный курс рубля, был доллар США. Затем перешли к операционному таргетированию рублевой стоимости бивалютной корзины, включающей доллар США и евро в пропорциях, устанавливаемых Банком России. До февраля 2005 г. мы рассчитывали рублевую стоимость бивалютной корзины исходя из удельного веса доллара, равного единице.

По мере адаптации участников валютного рынка к работе в новых условиях Банк России пересматривал состав бивалютной корзины в сторону повышения доли евро (рис. 2.1.2), и при расчете ее стоимости мы принимали во внимание изменения. Последний раз регулятор пересмотрел состав корзины в феврале 2007, когда удельный вес доллара снизился до 0,55, а вес евро вырос до 0,45 (прежний состав - 0,6 доллара США и 0,4 евро). Таким образом, при анализе эффективности интервенций мы ориентировались на его способность влиять не на курс рубля к доллару США, а на рублевую стоимость бивалютной корзины.