Политика валютных интервенций Банка РоссииРефераты >> Банковское дело >> Политика валютных интервенций Банка России

Проверка статистических гипотез выявила систематическую закономерность колебаний валютного курса после проведения успешной интервенции – то есть интервенции в целом оказывают влияние на валютный рынок. Сравнивая результаты настоящей работы с выводами аналогичного исследования, проведенного почти 10 лет назад, можно заметить определенные изменения в политике интервенций Банка России (см. таблицу 2.3.1). В 1997-1998 годах центральный банк удерживал колебания валютного курса в диапазоне около 6 рублей за доллар США ±5%. Как следствие, все его усилия были направлены на сглаживание и удержание текущей тенденции валютного рынка. После валютного кризиса Банк России был не способен "грести против ветра" из-за низкого уровня международных резервов. Сегодня же денежные власти допускают большую волатильность рубля, что отражается в снижении успешности интервенции по критерию "сглаживание". Однако благодаря накопленным международным резервам он может противостоять спекулянтам, что привело к росту доли успешных интервенций по критерию "разворот". Оценка валютных интервенций по критерию "направление" фактически осталась на прежнем уровне [18].

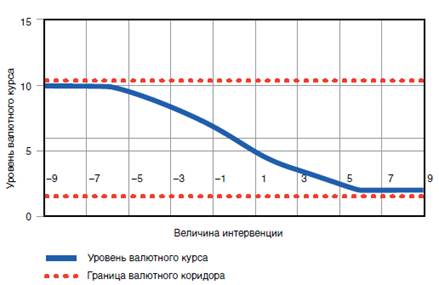

Анализ интервенций Банка России позволяет в целом охарактеризовать подход Центрального банка к стабилизации бивалютной корзины. На рисунке 2.3.2 приведена кривая функции ответной реакции ЦБ на изменение валютного курса при режиме валютного коридора.

Рис. 2.3.2 Функция ответной реакции Центрального банка (проведение валютной интервенции) на изменение валютного курса [18]

По мере приближения курса к границам допустимого диапазона колебаний регулятор начинает наращивать объемы валютных интервенции. При укреплении национальной валюты и приближении ее обменного курса к нижней границе денежные власти активно скупают иностранную валюту, а величина валютной интервенции (прирост валютных резервов ЦБ) принимает положительное значение. Ослабление национальной валюты и приближение ее обменного курса к верхней границе, напротив, заставляет массировано продавать иностранную валюту, и величина валютной интервенции принимает отрицательное значение. При возникновении угрозы выхода валютного курса за пределы валютного коридора величина интервенции стремится к бесконечности (на практике она, конечно, ограничена объемом валютных резервов). Аналогично выглядит функция ответной реакции ЦБ, если денежные власти не таргетируют обменный курс, а минимизируют волатильность его колебаний. В таком случае по вертикальной оси абсцисс будет отображаться волатильность валютного курса.

3. Политика таргетирования инфляции Банка России

С 14 мая 2008 года Банк России изменил порядок проведения интервенций на валютном рынке, разделив их на две составляющие. Одна из них, как и прежде, нацелена на сглаживание колебаний стоимости рубля относительно бивалютной корзины (доллар США и евро). Правда, сейчас речь идет только об ограничении внутридневных колебаний. На протяжении последних трех лет ЦБ с помощью интервенций удерживал практически постоянный номинальный курс рубля к этой корзине. По статистическим наблюдениям, курс в основном колебался в пределах достаточно узкого коридора – 1% (около 30 копеек) вокруг центрального значения. Лишь время от времени, обычно не чаще одного-двух раз в год, ЦБ позволял ему укрепляться – как правило, когда к тому вынуждала необходимость притормозить рост цен.

На вторую часть интервенций, как можно понять из заявления ЦБ, легла нагрузка по поглощению влияния колебаний состояния платежного баланса и хода исполнения федерального бюджета на денежное предложение. По идее, определять размер этой части интервенций должно было бы движение к установленным целевым ориентирам по инфляции. Понятно, что эти интервенции должны носить некий планомерный, регулярный характер. Ведь в отличие от воздействия на обменный курса рубля влияние "впрыскивания" рублевой ликвидности в ходе интервенций на инфляцию если и проявляется (а денежные власти обязаны исходить именно из этой предпосылки), то уж никак не немедленно, а с порядочной задержкой. Согласно статистическому анализу корреляция между динамикой денег и потребительскими ценами проявляется с распределенным запаздыванием от 6 до 18 месяцев и максимальна при лаге 12 месяцев [11].

Из нового подхода к интервенциям вытекает, что границы, в которых будет колебаться обменный курс, расширятся. Ведь определенная часть интервенций теперь не будет реагировать на текущую ситуацию на валютном рынке. Насколько расширятся, зависит от того, как часто будут пересматриваться объемы регулярных интервенций и каким образом при этом будут взвешиваться две цели – стабильности цен и стабильности (сдерживания укрепления) обменного курса. Выдерживать целевые ориентиры сразу по двум этим параметрам в условиях свободного движения капиталов, как известно, нельзя. Так что, очевидно, на первых порах в основном сохранится сложившийся "гибридный" режим целеполагания для объемов интервенций (курсовая привязка с периодической оглядкой на инфляцию), вероятно, все же с некоторым усилением веса ценовой цели. Об этих операционных аспектах нового режима интервенций в первоначальном заявлении ничего не сообщалось. Возможно, потому, что сам регулятор еще не выработал для себя жестких правил и хотел бы нащупать приемлемый оптимум экспериментально.

Очевидная цель предпринимаемых шагов по повышению волатильности курса та же, что у увеличения резервирования по привлекаемым из-за границы банковским пассивам – снизить притягательность финансового рынка страны для зарубежного капитала. В последнее время получалось так, что колебания денежного предложения целиком находились во власти его притока. Инфляционного давления со стороны текущего платежного баланса уже год как нет – до каких бы высот ни росли цены на нефть, вся разница между экспортом и импортом оседает в фондах Минфина. Скорее наоборот, растущий импорт сегодня уже оттягивает на себя часть притока валюты, которая иначе могла бы выплеснуться в экономику. Соответственно, всплеск инфляции подпитывался двумя фундаментальными обстоятельствами, лежащими вне досягаемости денежных властей: импортом инфляции с мировых продовольственных рынков и, с учетом лага распространения влияния роста денежной массы на цены, притоком капитала в предыдущие периоды.

Изменчивость притоков капитала привела к высокой волатильности денежной массы. Рассуждая чисто статистически, можно усмотреть тут главную и единственную причину нынешнего ускорения инфляции. Или, если вспомнить о причине ускорения роста денег, - нараставший до середины прошлого года приток капитала трансформировался в рост цен.

Отвлекаясь немного в сторону, с учетом задержек трансформации роста денег в повышение цен, можно даже сделать и некий прогноз. За три последних квартала (не считая пока еще официально не авторизованных Центробанком данных о резком развороте тенденции в апреле-мае) произошел чистый отток капитала. Соответственно, замедлилась и динамика денег. Поэтому в дальнейшем, скорее всего, денежный фактор будет действовать в сторону замедления роста цен. Формально, опираясь на упомянутую выше статистическую связь между динамикой денег и потребительскими ценами, можно прогнозировать замедление инфляции до конца года. Темпам расширения денежной массы, наблюдавшимся в течение последнего года, соответствует траектория инфляции, выводящая к концу года на вполне приличную цифру 7% годовых, при условии хотя бы нейтрального влияния мировых продовольственных рынков. Отметим здесь, что резкое снижение инфляции в теории тоже не считается однозначно положительным явлением, поскольку может фиксировать завышенные уровни реальной зарплаты.