Политика валютных интервенций Банка РоссииРефераты >> Банковское дело >> Политика валютных интервенций Банка России

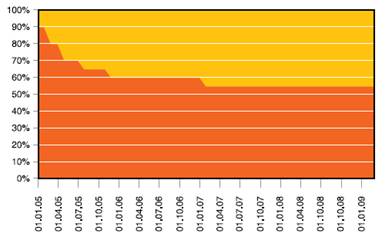

Рис. 2.1.2 Состав бивалютной корзины, 2005 - 2009 годы (источник: составлено по годовым отчетам Банка России за 2005 - 2008 гг.)

Ориентация на бивалютную корзину позволяет Банку России более гибко и взвешенно реагировать на взаимные колебания курсов двух ключевых валют. Постепенный пересмотр ее состава помог сблизить динамику операционного ориентира со среднесрочным номинальным эффективным курсом рубля, что положительно отразилось на внешнем секторе экономики. Сейчас бивалютная корзина, имеет оптимальный состав, поскольку в достаточной мере отражает колебания номинального эффективного курса рубля. Вряд ли в обозримой перспективе произойдет очередной пересмотр удельного веса. Изменений состава корзины можно ожидать только при существенном обесценении доллара США - для сохранения стабильного курса рубля по отношению к другим валютам [18].

Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях как собственных интервенций, так и операций государственных фондов. Первый Стабилизационный фонд РФ основан в январе 2004 и был призван обеспечивать сбалансированность федерального бюджета при снижении цены на нефть ниже базового уровня. Вплоть до июля 2006 этот фонд представлял собой рублевые денежные остатки на счетах Федерального казначейства в Банке России. Его средства использовались главным образом для досрочного погашения внешнего долга России перед членами Парижского клуба и отдельными странами: Францией, Португалией, США, ОАЭ, а также перед немецким Kreditanstalt fur Wiederaufbau (см. Приложение В).

С июля и до конца 2006 г. средства Стабилизационного фонда переводились в доллары США, евро и фунты стерлингов, для чего Федеральное казначейство и Банк России проводили валютные сделки. Судя по динамике международных резервов, покупки производились не на открытом рынке, а из валютных резервов Банка России. Таким образом, мы не расцениваем изменение его резервных активов в тот период времени как проведение валютных интервенций.

С февраля 2008 г. Стабилизационный фонд прекратил свое существование и ему на смену пришли Резервный фонд (призванный обеспечивать выполнение государством своих обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет) и Фонд национального благосостояния (как механизм пенсионного обеспечения на длительную перспективу). Накопления Стабфонда были переданы двум новым фондам, а также израсходованы на создание государственных институтов развития – корпорации "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)" и Российской корпорации нанотехнологий.

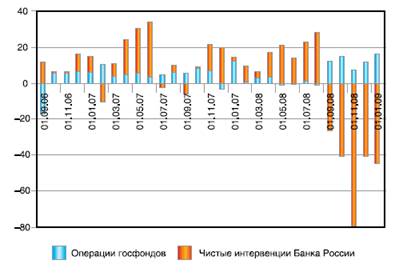

Сегодня совокупный объем средств обоих фондов включается в состав международных резервов. В официальной отчетности Банка России не приводится раздельный учет средств государственных фондов и его собственных резервов. Поэтому мы вынуждены рассматривать операции Банка России на валютном рынке как валовые интервенции. Они делятся на покупки иностранной валюты на открытом рынке для государственных фондов и собственные операции регулятора (рис. 2.1.3). С момента возникновения и по сей день средства двух фондов, ставших преемниками Стабилизационного фонда РФ, расходовались лишь раз. В октябре 2008 Фонд национального благосостояния по Постановлению Правительства разместил на депозиты во Внешэкономбанке 170 млрд. руб. для реализации пакета мер по стабилизации финансовой системы.

Рис. 2.1.3 Валовые интервенции: операции государственных фондов и Банка России в 2006 - 2009 годах (источник: составлено на основании отчетов Банка России и Министерства финансов РФ)

С 14 мая 2008 г. Банк России приступил к проведению так называемых операций по плановой покупке иностранной валюты на внутреннем рынке. Формальным обоснованием стала подготовка введения в среднесрочной перспективе режима таргетирования инфляции [19]. Плановые покупки проводятся Центральным банком в дополнение к интервенциям на валютном рынке, направленным на ограничение внутридневных колебаний стоимости бивалютной корзины. Они призваны устранить систематический дисбаланс спроса и предложения валюты, возникающий в результате внешнеэкономической деятельности, выполнения федерального бюджета и наращивания государственных фондов. Плановые покупки проводятся только в случае превышения предложения иностранной валюты над спросом на нее. Прежде в них не было необходимости, поскольку фонды приобретали иностранную валюту напрямую у Банка России. Теперь же их пополнение происходит за счет операций на открытом рынке.

2.2 Оценка эффективности валютных интервенций

Масштабы интервенций центрального банка страны являются, как правило, секретной информацией, что отражает стремление властей сохранить конфиденциальность своих действий для того, чтобы обеспечить эффективность осуществляемых мероприятий.

Потому косвенным методом количественной оценки интенсивности и эффективности валютных интервенций может являться волатильность международных резервов, поддерживаемых Банком России. Следует отметить, что в РФ международные резервы, находящиеся в распоряжении Банка России, представляют собой высоколиквидные финансовые активы, содержащие в своем составе иностранную валюту, расчетную (виртуальную) валюту Международного валютного фонда (МВФ) – СДР, монетарное золото (количество которого составляло на начало мая 2009 г. около 500 т), резервную позицию МВФ и некоторые другие резервные активы. Механизм поддержания валютного курса с помощью валютных интервенций заключается не только в оценке международных резервов, используемых для поддержания величины валютного курса, но и в оценке эффективности самих интервенций. Речь может идти об анализе данного механизма с помощью аналитического аппарата, оценивающего эффект от использования части международных резервов для поддержания курса национальной валюты. Следует отметить, что число работ, посвященных изучению данного вопроса, не очень велико, видимо, в силу недостаточности первичной информации и потому, что изменение объема международных резервов определяется не только операциями по покупке и продаже иностранной валюты, но и другими факторами (изменением обменных курсов валют, процентным доходом, получаемым центральным банком от долговых обязательств в иностранной валюте и др.) Главным источником увеличения международных резервов являются операции на внутреннем валютном рынке. По данным, опубликованным в Обзоре деятельности Банка России по управлению резервными валютными активами, не менее 60% изменений международных резервов обусловлено операциями на внутреннем валютном рынке.

Это обстоятельство позволяет сформулировать задачу по оценке эффективности валютных интервенций, используя волатильность объемов международных резервов и динамику курсов валют как показатель эффективности проводимой политики. При расчетах необходимо учитывать такую особенность валютного регулирования, как использование с февраля 2005г. бивалютной корзины, структурный состав которой за это время также претерпел определенные изменения. Если до февраля 2005 г. операционным ориентиром в процедурах валютного регулирования был доллар США, то затем (до февраля 2007 г.) в этих целях использовался следующий состав бивалютной корзины: доллар – евро в соотношении 0,6: 0,4, после чего состав корзины был пересмотрен в сторону повышения доли евро и принял следующий вид: 0,55:0,45. Необходимо отметить, что, вводя данный механизм, Банк России взял на себя обеспечение общей стабильности рубля, а не его устойчивости в отношении отдельных валют.