Проблемы и перспективы развития ипотечного кредитованияРефераты >> Банковское дело >> Проблемы и перспективы развития ипотечного кредитования

2.3 Оценка заемщика в рамках ипотечного кредитования в АК СБ РФ (ОАО)

Для оценки заемщика АК СБ РФ (ОАО) применим балльную оценку- один из вариантов оценки кредитоспособности индивидуального клиента, основанный на методике социологического опроса.

Минимальная сумма баллов для автоматической выдачи ссуды — 200. Сумма баллов для юридической оценки 150—195. Сумма баллов для автоматического отказа в выдаче ссуды — менее 150

На основе «Руководства по предоставлению и обслуживанию ипотечных кредитов», разработанного в 2000 году Инвестиционным фондом «США — Россия», способности заемщика выплачивать ипотечный кредит АК СБ РФ (ОАО) оценивает доходы заемщика на основе четырех коэффициентов:

1. Отношение ежемесячных платежей по ипотечному кредиту (платеж за счет погашения основного долга и уплаты процентов ежемесячный аннуитетный платеж) заемщика к доходам за тот же период:

Платеж/Доход, или П/Д.

2. Отношение ежемесячных жилищных расходов заемщика по приобретаемому имуществу, перечисленных в «Заявлении-анкете на ипотечный кредит», к ежемесячным доходам:

Жилищные расходы/Доход, или Ж/Д.

3. Отношение ежемесячных обязательств заемщика, в которые ежемесячные жилищные расходы входят только в части аннуитетного платежа по кредиту (без учета страховых и налоговых платежей, а также расходов по техническому обслуживанию и других регулярных выплат по приобретаемому жилью) к доходу заемщика за тот же период:

Обязательства I/Доход, или 01/Д.

4. Отношение общих ежемесячных обязательств к доходу заемщика за тот же период:

Обязательства 2/Доход, или 02/Д.

По коэффициентам П/Д и 01/Д устанавливаются максимальные значения, выраженные в процентах. Коэффициенты Ж/Д и 02/Д рассчитываются для справочных целей и не влияют на результаты андеррайтинга заемщика. Банк должен обеспечить андеррайтинг по кредиту в соответствии с указанными стандартами.

Коэффициент П/Д показывает отношение ежемесячных платежей по ипотечному кредиту, включающих только платежи в отчет погашения основного долга и уплаты процентов, к среднемесячным доходам заемщика и созаемщика, и равен отношению ежемесячного аннуитетного платежа по ипотечному кредиту к ежемесячным совокупным чистым доходам заемщика и созаемщика с вычетом удержаний по подоходному налогу и взносов в Пенсионный фонд.

Этот коэффициент определяет предельно допустимую долю расходов по ипотечному кредиту (в части платежей по основному долгу и процентам) в совокупных доходах заемщика, исходя из устанавливаемых банком критериев. Превышение этого коэффициента говорит о повышенном риске при предоставлении жилищного ипотечного кредита с точки зрения способности заемщика своевременно погашать кредит.

В соответствии с требованиями Инвестиционного Фонда «США—Россия», коэффициент П/Д должен составлять не более 35%. Для категории заемщиков с чистым доходом от 900 долл. до 2100 долл. ( в рублевом эквиваленте – от 22500 руб.до 52500 руб. (курс долл. принят 25 руб/долл)в месяц) допускается применение увеличенного на 5% значения коэффициента П/Д. Оценка платежеспособности заемщика и созаемщика, а также расчет значения коэффициента П/Д производится с помощью программного продукта «Анализ платежеспособности заемщика».

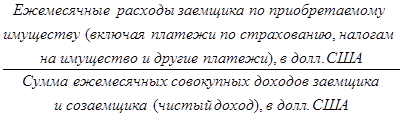

Справочный коэффициент Ж/Д показывает отношение общих ежемесячных платежей по жилищному ипотечному кредиту (включающих, помимо аннуитетного платежа по кредиту, другие обязательные расходы по приобретаемому жилью) к среднемесячным доходам заемщика и созаемщика и равен отношению общих ежемесячных жилищных расходов заемщика, по приобретаемому имуществу, а именно:

a платеж в счет погашения основного долга и процентов по ипотечному кредиту (ежемесячный аннуитетный платеж);

a платеж по налогу на приобретаемое недвижимое имущество;

a ежемесячный платеж по страхованию недвижимого имущества, находящегося в залоге;

a ежемесячный платеж по страхованию жизни и трудоспособности заемщика (созаемщика);

a ежемесячный платеж по страхованию риска утраты права собственности владельца квартиры;

a платеж за услуги по техническому обслуживанию (сбор за кондоминиум и другие регулярные — ежемесячные либо годовые в пересчете на ежемесячные — обязательные взносы, связанные с эксплуатацией — оплата газо-, водо- и теплоснабжения и т. д. — управлением, охраной и поддержанием (ремонтом) жилых помещений);

a другие расходы по приобретаемому жилью, если они носят регулярный характер.

Ж/Д =

Расчет коэффициента Ж/Д является обязательным элементом в процедуре андеррайтинга заемщика. Минимальное значение данного коэффициента не фиксируется, и значение коэффициента Ж/Д носит справочный характер.

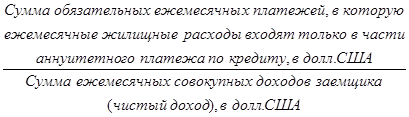

Коэффициент 01/Д — отношение, определяющее удельный вес общей суммы обязательств заемщика (за вычетом страховых, налоговых и других платежей по приобретаемому недвижимому имуществу) в его доходах. Это коэффициент определяет предельно допустимую долю долгосрочных обязательств заемщика в его бюджете, включая его расходы, связанные как непосредственно с выплатой кредита, учитываемые при расчете коэффициента П/Д, так и с другими, имеющимися у него долгосрочными обязательствами (потребительскими кредитами, содержанием иждивенцев и собственно семьи заемщика, алиментами, обязательными дополнительными налоговыми платежами, прочими долговыми обязательствами).

01/Д =

Размер ежемесячных обязательств заемщика, в соответствии с «Рекомендациями» не должен превышать 55% от его совокупного чистого дохода. То есть коэффициент 01/Д должен составлять не более 55%. Для категории заемщиков с чистым доходом от 900 долл. до 2100 в месяц (22500 и 52500 руб. соответственно) допускается применение увеличенного на 5% значения коэффициента 01/Д.

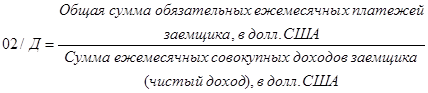

Коэффициент 02/Д — это справочное соотношение, определяющее удельный вес общей суммы обязательств заемщика в его доходах. Этот коэффициент справочно показывает долю общих долгосрочных обязательств заемщика в его бюджете. Расчет производится следующим образом.

Коэффициент 02/Д равен отношению общейсуммы обязательств заемщика:

Расчет коэффициента 02/Д является обязательным элементом в процедуре андеррайтинга заемщика. Максимальное значение данного коэффициента не устанавливается и расчетное значение коэффициента 02/Д носит справочный характер.

Отношения заемщика и кредитора по поводу запрашиваемого ипотечного кредита характеризуются следующими параметрами:

1. Среднемесячный доход заемщика 1200 долл.( 30000 руб.)

2. Ежемесячные обязательства заемщика250 долл. (6250 руб.)

3. Оценочная стоимость имущества (для упрощения примера — равна продажной цене имущества) 38 000 долл. (950 000 руб.)

4. Срок кредита 10 лет и 2 месяца (то есть 122 месяца).

5. Процентная ставка 12% годовых.

Все доходы заемщика (в рублях) и ежемесячные обязательства заемщика (в рублях) пересчитываются в доллары США по курсу ЦБ РФ на последний день расчетного месяца.