Проблемы по обеспечению устойчивости национальной валютыРефераты >> Банковское дело >> Проблемы по обеспечению устойчивости национальной валюты

Операции «прямое репо» на вторичном рынке в 2006 году не совершались. Операций «обратного репо» было проведено на 800 млн. тенге, срок по ним составил 7,0 дней, доходность – 8,0% годовых.

В течение 2006 года Национальным Банком операции по продаже государственных ценных бумаг не совершались. Объем покупок составил 12,9 млрд. тенге со средневзвешенной доходностью к погашению 5,02% годовых.

С 12 июля 2006 года Национальным Банком введены новые Правила о минимальных резервных требованиях (МРТ). Так, в структуру обязательств банка, которые подпадают под нормативы МРТ, включаются сумма внутренних обязательств банка вне зависимости от сроков их погашения и сумма иных обязательств банка. Внутренние обязательства банка определяются как сумма обязательств перед резидентами, перечень которых строго определен. Иные обязательства банка определяются как сумма обязательств банка перед нерезидентами и по долговым ценным бумагам вне зависимости от признака резидентства. При этом нормативы МРТ установлены отдельно для внутренних обязательств на уровне 6% и для иных обязательств на уровне 8%. Указанные изменения привели к увеличению МРТ, что повлекло рост резервных активов банков в Национальном Банке.

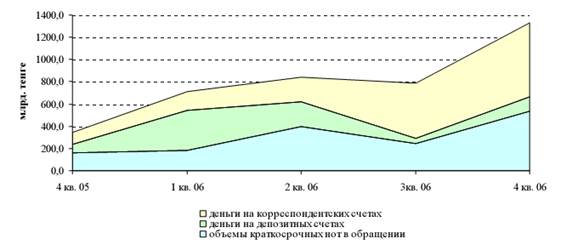

Применение инструментов денежно-кредитной политики позволило за 2006 год увеличить в 3,9 раза (с 345 млрд. тенге до 1330 млрд. тенге) объемы «связанной» ликвидности финансового рынка (объемы краткосрочных нот в обращении, деньги на депозитных и корреспондентских счетах банков в национальной и иностранной валютах) (рисунок 3).

Рисунок 3 – Объем «связанной» ликвидности

Качественная оценка влияния инструментов денежно-кредитной политики на инфляцию может быть раскрыта следующим образом. В результате сокращения ликвидности банковской системы снижается инфляционное давление, т.к. деньги, которые были изъяты при помощи инструментов денежно-кредитной политики в 2006 году, могли быть использованы при кредитовании экономики. Ограничение кредитных возможностей банков в условиях высокого спроса на кредиты практически не позволило банкам повысить ставки по выдаваемым кредитам: средневзвешенная ставка по ним в декабре 2006 года сложилась на уровне 12,6% (в декабре 2005 года – 12,9%) [4, с. 23].

Количественные оценки влияния мер денежно-кредитной политики на инфляцию можно дать при помощи трансмиссионной модели, модели Пи-Стар (модели потенциальной инфляции) и разработанной в 2006 году векторной авторегрессионной модели (VAR‑модели), которая позволяет анализировать реакции инфляции на инновации (шоки, изменения) макроэкономических показателей, в том числе денежной массы. Известно, что самые быстрые и сильные колебания инфляции вызывают шоки заработной платы, денежной массы и кредитов экономике. При этом изменение инфляции под влиянием шока заработной платы носит ярко выраженный колебательный характер, как бы корректирующий влияние в предыдущем периоде на противоположное.

При этом нужно учесть следующее. Во-первых, влияние мер денежно-кредитной политики на инфляцию (в том числе и введение новых правил МРТ) имеет синергетический эффект, то есть, как и во многих экономических процессах происходит усиление совокупного влияния, за счет внутренних связей. Во вторых, влияние мер денежно-кредитной политики на инфляцию происходит в рамках трансмиссионного механизма. Это означает, что отдельные меры денежно-кредитной политики влияют на инфляцию не непосредственно, а опосредствованно, через денежную базу, которая в свою очередь, влияет на денежную массу. И только денежная масса, вместе с другими экономическими показатели непосредственно влияет на инфляцию.

Из вышеизложенного следует, что нет возможности оценить непосредственное влияние каждой меры на инфляцию. Поэтому оценка влияния мер денежно-кредитной политики также будет носить ступенчатый характер. Вначале будет оценено влияние каждой меры денежно-кредитной политики на денежную базу, затем влияние денежной базы на денежную массу, и только затем, через оценку влияния денежной массы на инфляцию, будет оценен совокупный эффект от мер денежно-кредитной кредитной политики, принятый в 2006 году, на инфляцию.

Уравнение денежной базы модели трансмиссионного механизма показывает, что рост депозитов банков в Национальном Банке на 1% увеличивает денежную базу на 0,021%. Увеличение краткосрочных ставок по операциям Национального Банка на 1% увеличивает денежную базу на 0,013%, объемов минимальных резервных требований – на 0,025%.

Согласно уравнению денежной массы при неизменности остальных показателей увеличение на 1% денежной базы вызывает рост денежной массы на 0,41%.

Функция реакции инфляции на денежную массу, полученная по векторной авторегрессионной модели, показывает, что при увеличении денежной массы на 1%, инфляция увеличивается на 0,23%.

Ранее было показано, что применение инструментов денежно-кредитной политики позволило за 2006 год увеличить в совокупности в 3,9 раза (с 345 млрд. тенге до 1 330 млрд. тенге) объемы «связанной» ликвидности финансового рынка. Увеличение связанной денежной ликвидности почти на 1 трлн. тенге снизило потенциальную денежную массу на ту же сумму до фактических 3,7 трлн. тенге. Значит, денежная масса (без связывания ликвидности в указанном объеме) составила бы 4,7 трлн. тенге, то есть была бы на 27% больше фактической сложившейся на конец 2006 года денежной массы. Увеличение денежной массы на 27% увеличило бы инфляцию на 2,0% (=0,23*8,6%) и инфляция, в среднем за год составила бы не 8,6%, а 10,6%.

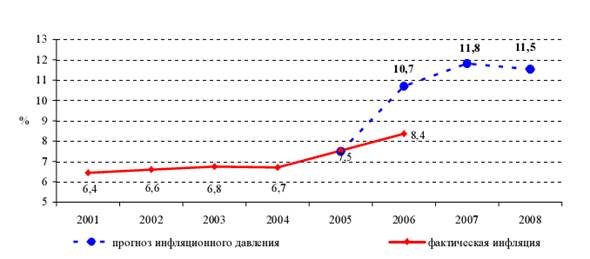

Этот результат согласуется с прогнозом потенциальной инфляции (без учета мер денежно-кредитной политики) инфляции на 2006 год, сделанный в конце 2005 года по модели Пи-Стар, прогноз по которой составлял 10,7% (рисунок 4) [4, с. 25].

Рисунок 4 – Прогнозы инфляции и инфляционного давления, дек./дек., %.

Таким образом, принятые в 2006 году меры денежно-кредитной политики способствовали снижению инфляции по итогам года на 2%. При этом в целом расходы Национального Банка по стерилизации избыточной ликвидности составили за отчетный период 15,0 млрд. тенге.

В истекшем году предоставление займов «овернайт» не осуществлялось. При этом возврат займов в тенге составил 14,4 млн. тенге, в долларах США – 0,708 млн. долларов.

На конец 2006 года долг по валютным займам был полностью погашен.

В 2006 году продолжала функционировать система вексельного обращения, которая способствует повышению экономической роли официальной ставки рефинансирования, по которой Национальный Банк производит переучет векселей.

Генеральные соглашения о переучете векселей заключены с 9 банками второго уровня. В 2006 году в списке первоклассных эмитентов числилось 11 предприятий. В 2006 году к переучету принято 17 векселей на 2,5 млрд. тенге (в 2005 году соответственно 536 векселей на 17,3 млрд. тенге). Погашено векселей на 14,4 млрд. тенге. На конец 2006 года векселей в портфеле Национального Банка не имелось, тогда как, на 1 января 2005 года сумма векселей в портфеле Национального Банка составила 11,9 млрд. тенге.