Проблемы по обеспечению устойчивости национальной валютыРефераты >> Банковское дело >> Проблемы по обеспечению устойчивости национальной валюты

Это проявляется в достаточно наглядном виде, если сравнить квартальные показатели за 1999 год с данными второго полугодия 1994 и первого квартала 1995 года, когда режим курса был просто плавающим.

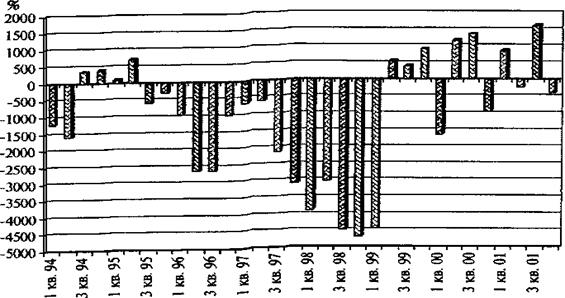

Рисунок 8 – Изменение доли интервенций Национальный Банка на валютном рынке (1 кв. 1995 года =100%)

Например, доля интервенций Национального Банка во втором, третьем и четвертом кварталах 1999 года превысила соответствующую его долю за 1 квартал 1995 года соответственно в 5,5 и от 4 и до 9 раз, хотя в первом случае в стране существовал режим плавающего курса, а во втором – действовал режим свободно плавающего курса (СПОК). Разумеется, само собой, что размер интервенций Центробанка при свободно плавающем курсе не мог быть больше, чем при плавающем и налицо противоречие.

Отсюда очевиден выводо затруднениях Национальный Банка в выборе валютных режимов, ибо СПОКа в РК по сути не было.

Например, доля интервенций Национального Банка в торгах на валютном рынке за 3 квартала до и после введения СПОК уменьшилась в 7,4 раза. Если учитывать сезонность во 2 квартале 2000 года, то вновь наблюдалось увеличение доли Национального Банка в объеме торгов на валютном рынке.

Если раньше интервенции Национального Банка осуществлялись здесь для предотвращения обвала курса, то после апреля 1999 года были направлены на пополнение его ЗРВ.

Начиная с 4 квартала 1999 года по настоящее время (рис. 8) в Казахстане вновь осуществляется режим управляемого плавания. Об этом свидетельствует возросшая доля интервенций Национального Банка, которая сопоставима с аналогичным периодом 1994–1995 годов [19, с. 139].

Таким образом, исследование приводит к выводу: существующий в Казахстане режим обменного курса трудно назвать свободно плавающим. Он уступал предшествующему режиму курса во всех кварталах, за исключением 2 квартала.

Свободно плавающим режимом, по нашему мнению, можно было бы представлять такой режим, при котором доля центрального банка в валютных торгах не превышает 5%. Как мы видим, за все время действия режима СПОКа подобное условие соблюдалось всего 2 раза – в 1 квартале 1995 и во 2 квартале 2001 года.

Анализ показателей по годам картину изменяет также незначительно. Если взять 1995 год за 100%, то доля интервенций НБК в 1999 году составила 167%, в 2000 году – более 400%, а в 2001 году – зашкаливала уже за 2000%.

В случае доля участия Национального Банка в торгах по годам ниже, чем по кварталам. Она связана с тем что Национальный Банк осуществляет интервенции в течение года как отрицательные (продажа валюты) так и положительные (покупка валюты). При определении коэффициента год они взаимно погашаются, что может занижать истинный размер интервенций, если они осуществляются с разными знаками «плюс» и «минус» не является плавающим, поскольку значительные интервенции Национальный Банка на валютном рынке по регулированию обменного курса тенге, не являются чисто сглаживающими.

При сглаживающих интервенциях, доля Национального Банка в среднем по кварталам должна была бы стремиться к нулю.

Следовательно, существующий на валютном рынке режим корректнее представлять режимом управляемого плавания.

3.2 Перспективы валютной политики в РК

В настоящее время режим плавающего обменного курса применяют многие развитые и развивающиеся страны. Основным аргументом в его пользу является возможность проведения самостоятельной денежно-кредитной политики в целях стабилизации спроса и цен. В условиях чистого плавания Национальный Банк не интервенирует на внутреннем валютном рынке. Однако на практике чистое или свободное плавание является чисто гипотетическим.

Многие страны, используя этот режим, осуществляют активные интервенции. Если обменный курс значительно отклоняется от определенного равновесного уровня, то плавание становится грязным.

При плавающем обменном курсе Национальный Банк не связан обязательствами по поддержанию фиксированного обменного курса. Он в состоянии полностью контролировать внутреннее предложение денег, а потому и инфляцию. Избыточное кредитование ведет к обесценению обменного курса. Через него обеспечивается дополнительный канал связи между объемом денег в обращении и инфляцией [30, с. 34–35].

Преимущества: Исключается переоценка курса национальной валюты. Возможности Центробанка проводить самостоятельную денежно-кредитную политику для достижения в стране более низкой, чем в среднем в мире инфляции [31, с. 272]. Поддержание курса национальной валюты без валютных интервенций и создания больших резервов. Обеспечение эффективной защиты экономики от внешних шоков. Но с ухудшением сальдо текущего счета, курс автоматически обесценивается, что приводит к восстановлению конкурентоспособности внутренних товаров и сальдо текущего счета.

Недостатки: Высокая изменчивость курса, затрудняющая производство и торговлю. Усиление чувствительности экономики к конъюнктурным явлениям и спекуляциям на мировых финансовых рынках. Необходимость больших транзакционных издержек для страхования от валютные рисков и конвертации. Повышение уязвимости экономики от внутренних шоков и стимулирование ее долларизации из-за частых и неожиданных сдвигов денежного спроса в условиях современной глобализации.

С изменчивостью курса и денежного предложения связан высокий уровень Инфляции. При эмиссионном финансировании экономики, слабости внутреннего производства и узости финансового рынка возможно ее попадание в инфляционно – девальвационную спираль.

Применение режима целесообразно в период шоковых явлений на мировых рынках для избежания переоценки обменного курса. Но в перспективе сохранение режима плавающего курса приводит к замедлению темпов экономического роста и высокой инфляции.

Режим плавающего курса эффективен для стран с устойчивым и конкурентоспособным производством и сильной национальной валютой. Но малоэффективен в странах с неустойчивой экономикой и слабой валютой. Первым возвращает экономику в положение равновесия при относительно малых издержках, вторым – усиливает экономические и политические издержки.

В краткосрочном периоде из-за низкой эластичности экспорта и импорта издержки могут вначале уменьшатся, а в среднесрочном – с ростом эластичности экспорта и импорта – возрастать.

При режиме плавающего курса вместо равновесия в экономике вначале между спросом и предложением на рынке может усилиться дисбаланс. Высокая изменчивость курса практически исключает точно дозированную девальвацию. В результате девальвации курс обычно сильно отклоняется от своего равновесного уровня.

Если в развитых странах экономика выдерживает передозировку, то в развивающихся – может быть расстроена вследствие спада производства и дефицита финансов, больших долгов и падения доверия к национальной валюте, утечки капитала за рубеж или перетока его из финансовой системы в теневой сектор.

Если у резидентов накоплены значительные долги в валюте, то заметное обесценение курса увеличит бремя выплат по долгам и неплатежам. В экономике возможен сильный спад производства с долгой стагнацией, если разрушены ключевые отрасли производства, определяющие будущий потенциал ее роста.