Проблемы по обеспечению устойчивости национальной валютыРефераты >> Банковское дело >> Проблемы по обеспечению устойчивости национальной валюты

Национальный Банк в 2006 году придерживался режима плавающего обменного курса тенге, который обусловливает колебания курса в зависимости от спроса и предложения денег. Тем не менее, значительное превышение предложения иностранной валюты над спросом на внутреннем валютном рынке обусловило рост объема интервенций Национального Банка. Нетто-покупка Национального Банка на Казахстанской фондовой бирже составила 8,5 млрд. долл., на внебиржевом рынке нетто-покупка составила 1,5 млрд. долл.

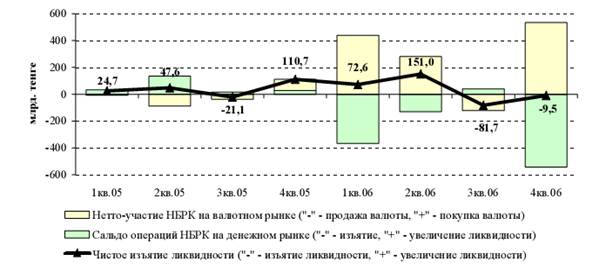

Несмотря на то, что Национальный Банк стерилизовал покупки иностранной валюты при помощи инструментов денежно-кредитной политики, тем не менее, данные операции способствовали росту ликвидности на финансовом рынке. Это в определенной степени снижало эффективность мер по регулированию инфляционных процессов (рисунок 5) [4, с. 26].

Рисунок 5 – Сальдо операций Национального Банка на внутреннем рынке

В 2006 году отмечалась значительное колебание объемов операций Национального Банка на внутреннем рынке в различные периоды. Во многом данный факт объясняется активностью участников финансового рынка на разных сегментах рынка и потребностью в финансовых инструментах.

В частности, в 1 половине 2006 года банки второго уровня активно продавали иностранную валюту. В условиях незначительного спроса на нее и в целях недопущения значительного укрепления номинального обменного курса тенге Национальный Банк осуществлял операции по покупке валюты, параллельно проводя стерилизационные мероприятия.

В 3 квартале 2006 года, как уже отмечалось, был изменен механизм МРТ, а также Агентством по регулированию и надзору финансового рынка и финансовых организаций приняты меры по ограничению притока внешних краткосрочных займов, обеспечению валютной ликвидности и ужесточению валютной позиции. Это привело к росту резервных активов банков, как в национальной, так и в иностранной валюте. В результате банки предъявили спрос на иностранную валюту, что повлекло необходимость ее продажи Национальным Банком, а также банки сократили объемы вложения свободных денег в депозиты в Национальном Банке.

4 квартал 2006 года характеризовался высоким спросом со стороны банков на инструменты Национального Банка (краткосрочные ноты и депозиты) в связи с ростом их доходности, а также высоким предложением банками иностранной валюты, в связи с чем Национальный Банк осуществлял ее покупки.

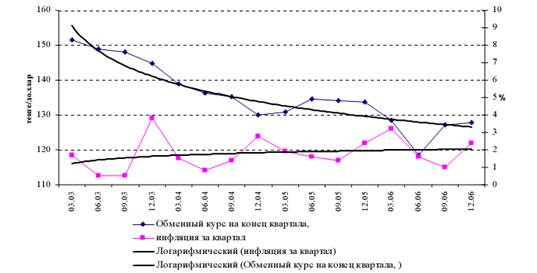

В результате, начиная с 2003 года, номинальный обменный курс имел тенденцию к укреплению, а инфляция – к повышению (рисунок 6). Теоретически укрепление национальной валюты должно приводить к снижению инфляции. Поэтому из данного рисунка можно сделать вывод о том, либо темпы укрепления тенге недостаточны для возникновения тенденции инфляции к снижению, либо другие факторы инфляции имеют значительный вес, либо одновременно имеют место оба этих обстоятельства [4, с. 27].

Рисунок 6 – Сравнительная динамика обменного курса инфляции

Денежные агрегаты. В 2006 году сохранение высоких темпов экономического роста сопровождалось значительным расширением денежного предложения.

В 2006 году денежная база расширилась в 2,3 раза до 1501,5 млрд. тенге, в результате роста золотовалютных активов Национального Банка.

Чистые международные резервы Национального Банка в текущих ценах увеличились в 2,7 раза до 19,1 млрд. долл. в результате значительного объема покупки иностранной валюты Национальным Банком на внутреннем рынке, несмотря на проведение операций по пополнению активов Национального фонда и обслуживанию внешнего долга Министерства финансов. В результате чистые валютные запасы (СКВ) увеличились в 2,9 раза до 17,7 млрд. долл. Активы в золоте выросли на 39,6% в результате проведенных Национальным Банком операций и роста стоимости золота.

Чистые внутренние активы Национального Банка снизились в 3,1 раза в результате роста остатков денег на счетах Правительства, краткосрочных нот Национального Банка в обращении, а также прочих внутренних активов.

Узкая денежная база, т.е. денежная база без учета срочных депозитов банков второго уровня в Национальном Банке, расширилась в 2,4 раза до 1369,9 млрд. тенге.

Увеличение денежной массы за 2006 год на 79,9% до 3716,0 млрд. тенге происходило на фоне роста деловой активности субъектов экономики. Увеличение чистых внешних активов и внутренних активов банковской системы, стали основными факторами роста денежной массы.

Увеличение чистых внешних активов банковской системы было обусловлено ростом чистых внешних активов Национального Банка, тогда как чистые активы банков второго уровня снизились в результате роста их обязательств перед нерезидентами.

Рост внутренних активов банковской системы был обеспечен сохраняющимся высоким ростом объемов кредитования экономики.

Уровень монетизации экономики в 2006 году составил 38,2% (самый низкий уровень -8,6% в 1998 году), что является самым высоким показателем за последние 12 лет.

Денежный мультипликатор за 2006 год уменьшился с 3,12 до 2,47 вследствие опережающего темпа расширения денежной базы по сравнению с темпами роста денежной массы.

Анализ динамики основных составляющих денежной массы свидетельствует о том, что рост депозитов резидентов в банковской системе (на 88,4%) опережал увеличение наличных денег в обращении (на 45,9%). В результате, по итогам декабря 2006 года доля депозитов резидентов в структуре денежной массы увеличилась до 83,8% с 80,1% в декабре 2005 года.

За 2006 год наличные деньги в обращении достигли 600,8 млрд. тенге, увеличившись за год на 189,0 млрд. тенге. Рост наличных денег в обращении был связан с увеличением заработной платы, пенсий, пособий, а также ростом объемов потребительских кредитов, деловой активности.

Совершенствование методов проведения и инструментов денежно-кредитной политики.

В 2006 году была продолжена работа по подготовке к переходу на принципы инфляционного таргетирования. Данные принципы предполагают построение прогнозов основных параметров денежно-кредитной политики, исходя из целевых ориентиров по инфляции, базирующиеся на модели трансмиссионного механизма.

Модель трансмиссионного механизма была разработана в конце 2005 года. Она включает в себя основные каналы влияния инструментов денежно-кредитной политики на инфляцию: денежный канал, процентный (кредитный) канал, валютный канал, внешнеэкономический канал.

Для построения модели трансмиссионного механизма выбран поведенческий тип модели, в основу которого положен постулат о том, что если в прошлом ряд экономических переменных демонстрировал по отношению друг к другу конкретные функциональные взаимосвязи, то вероятнее всего эти взаимосвязи будут прослеживаться в ближайшем будущем.

Эндогенными (объясняемыми) переменными модели являются номинальный обменный курс тенге к доллару США, объем денежной базы, объем денежной массы, межбанковская биржевая ставка по однодневным кредитам, ставка по кредитам в тенге юридическим лицам, объем кредитов экономике, квартальная инфляция. Экзогенными (влияющими) переменными являются инструменты денежно-кредитной политики: ставка Национального Банка по операциям репо, объем краткосрочных нот в обращении, объем депозитов банков второго уровня в Национальном Банке, валютная интервенция Национального Банка, минимальные резервные требования. Кроме инструментов денежно-кредитной политики экзогенными являются также объемы импорта и экспорта, ВВП, индекс импортных цен, объем государственных ценных бумаг Министерства финансов в обращении, объемы депозитов в банковской системе, инвестиции в основной капитал, мировые цены на нефть, среднемесячная заработная плата по стране.