Проблемы по обеспечению устойчивости национальной валютыРефераты >> Банковское дело >> Проблемы по обеспечению устойчивости национальной валюты

В 2006 году, в рамках разработки проекта Основных направлений денежно-кредитной политики на 2007–2009 годы, была продолжена работа по совершенствованию и актуализации данной модели.

Изменение модели трансмиссионного механизма было вызвано тремя причинами. Во-первых, Национальным Банком была временно прекращена котировка ставки репо, которая входила в модель как экзогенная переменная. Во-вторых, были введены новые Правила о МРТ. В-третьих, были приняты новые Правила конвертации и реконвертации активов Национального фонда, согласно которым Национальный Банк осуществляет конвертацию средств Национального фонда не только за счет продажи Министерству финансов иностранной валюты из золотовалютных активов Национального Банка, но и за счет покупки иностранной валюты на валютном рынке по рыночному курсу.

Поэтому, по сравнению с моделью, использованной в 2005 году, в модель трансмиссионного механизма внесены следующие изменения.

Во-первых, вместо ставки репо в качестве экзогенной переменной была введена ставка рефинансирования.

Во-вторых, в связи с изменением методики исчисления МРТ, вместо процентного показателя «МРТ» использован объемный скорректированный показатель «МРТ». Коррекция выражается в том, что до июля 2006 года вместо объемов МРТ взяты объемы резервных активов, а с июля 2006 года – объемы обязательных резервов. Замена процентного показателя на объемный связано с введением 2 процентных показателей вместо одного (6% и 8%), а замена части данных по обязательным резервам на суммарные активы – с необходимостью сгладить резкий скачок в обязательных резервах после введение новых правил МРТ.

В-третьих, вместо показателя «валютная интервенция Национального Банка» рассмотрен показатель «скорректированная валютная интервенция Национального Банка», который получен из валютной интервенции «вычищением» сумм валюты, использованных для конвертации средств Национального фонда. Такая операция допустима, так как покупка валюты для конвертации средств Национального фонда есть по существу стерилизация валюты, проданной на бирже нефтяными и иными предприятиями для уплаты налогов, и поэтому она не должна влиять на изменение курса тенге.

Введение трех новых показателей изменило в модели лишь уравнение денежной базы, остальные уравнения практически остались без изменения.

Для актуализации модели использованы фактические квартальные данные Национального Банка и Агентства по статистике за период с 1 квартала 1996 года по 3 квартал 2006 года.

Результаты моделирования докладывались на заседании Совета по экономической политике. Модель обсуждалась также в ходе миссий МВФ (апрель и октябрь 2006 года), и миссии USAID (октябрь 2006 года) по оказанию технической помощи в области инфляционного таргетирования.

Кроме модели трансмиссионного механизма, в 2006 году в Национальном Банке разработаны различные сателлитные модели, в той или иной степени дополняющие модель трансмиссионного механизма. К ним относятся, например, модель инфляционного давления P-Star, модель потенциального ВВП. Проведен анализ существующей инфраструктуры системы прогнозирования в Национальном Банке, даны рекомендации по ее дальнейшему развитию. Для динамического анализа реакции одних макроэкономических показателей на экономические шоки других макроэкономических показателей построена векторная авторегрессионная модель (VAR‑модель).

Динамика показателей золотовалютных активов. Общий объем валовых золотовалютных активов Национального Банка на 1 января 2007 года составил 19050,0 млн. долл., что в 2,7 раза больше по сравнению с 1 января 2006 года. На изменение объема валовых золотовалютных активов повлияло увеличение активов в свободно-конвертируемой валюте на 11594,5 млн. долл. и увеличение монетарного золота на 386,2 млн. долл. (Приложение А).

Изменение валютной части активов в отчетном периоде было обусловлено поступлением иностранной валюты в пользу Министерства финансов в сумме 3795,1 млн. долл. в виде оплаты налогов от компаний нефтегазового сектора.

Валютный рынок Казахстана в 2006 году находился под значительным влиянием превышения предложения над спросом на свободно-конвертируемую валюту. Так, нетто-покупка Национального Банка на Казахстанской фондовой бирже за год составила 8503,2 млн. долл., на внебиржевом 1478,2 млн. долл.

Также Национальный Банк за рассматриваемый период осуществил платежи Министерства финансов по внешнему долгу на общую сумму 243,1 млн. долл. и продал Национальному фонду 2904,2 млн. долл.

Управление портфелем золотовалютных активов. Постановлением Правления Национального Банка от 27 октября 2006 года №105 «Об утверждении Инвестиционной стратегии по управлению золотовалютными активами Национального Банка» была принята новая Инвестиционная Стратегия, вступившая в действие с 1 ноября 2006 года.

Основными изменениями Инвестиционной Стратегии являются:

- объединение долгосрочного и краткосрочного портфелей золотовалютных активов в инвестиционный портфель;

- новая валютная структура активов: был исключен канадский доллар в виду его высокой корреляции с долларом США.

– в целях увеличения доходности золотовалютных активов создан портфель абсолютной доходности.

В связи с созданием инвестиционного портфеля, последующий сравнительный анализ результатов управления инвестиционными активами за период с начала 2006 года до принятия новой инвестиционной стратегии представлен на основе консолидированных данных долгосрочного и краткосрочного портфелей.

Эталонным портфелем инвестиционного портфеля золотовалютных активов стал следующий композитный индекс:

45% ML US Treasuries and Agencies 1–5 years

30% ML EMU Direct Governments 1–5 years

10% ML UK Gilts1–5 years

10% ML Japanese Governments 1–5 years

5% ML Australian Governments 1–5 years

Эталонной доходностью портфеля абсолютной доходности золотовалютных активов с 1 ноября 2006 года является фактическая доходность USD Libor 3M. Количество внешних управляющих золотовалютными активами по сравнению с 2005 годом осталось прежним – 2 (по долларовому субпортфелю), доля активов во внешнем управлении составила 1,86% от объема золотовалютных активов на конец года.

Инвестиционный портфель золотовалютных активов (долгосрочный и краткосрочный портфели).

Рыночная стоимость инвестиционных активов золотовалютных активов на начало 2006 года составляла 5665,6 млн. долл., а на конец 2006 года рыночная стоимость инвестиционного портфеля составила 8933,0 млн. долл.

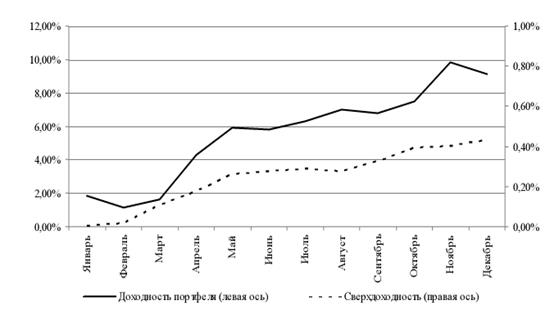

Доходность инвестиционных активов золотовалютных активов за 2006 год, выраженная в корзине валют, составила 3,61%. При доходности эталонного портфеля 3,13% сверхдоходность составила 48 б.п.

Доходность инвестиционных активов золотовалютных активов за 2006 год, выраженная в долларах США, составила 9,23%. При доходности эталонного портфеля 8,72% сверхдоходность составила 51 б.п. (рис. 7) [4, с. 74].

Рисунок 7 – Доходность инвестиционных активов ЗВА в 2006 году, в долларах США