Рейтинговая оценка деятельности коммерческого банкаРефераты >> Банковское дело >> Рейтинговая оценка деятельности коммерческого банка

6.1 Оценка риска облигации

Анализируя рыночную стоимость и кредитный спрэд торгуемой облигации, инвестор может получить определенное представление об оценке уровня риска данной облигации участниками торгов. Для принятия более взвешенного решения зачастую необходимо мнение третьей стороны. Источником такой информации может служить рейтинг облигации, присвоенный независимым рейтинговым агентством и основанный на фундаментальном анализе рисков эмитента ценной бумаги с учетом всех параметров и условий выпуска облигации.

Оценка риска облигации, основанная на кредитном спрэде торгуемой ценной бумаги, предполагает адекватность рынка. Это предположение в большей степе ни применимо для крупных рынков, на которых работает большинство крупных институциональных и частных инвесторов.

На российском долговом рынке число выпусков облигаций пока невелико, ретроспективная история мало информативна из-за сегментарности и непрозрачности предоставляемой информации. Более того, асимметрия информации (некоторые участники располагают большей ин формацией) и ограниченная ликвидность рынка - отличительные факторы российского рынка - могут значительно влиять на результаты торгов той или иной облигации и в некоторой степени искажать их результаты. Фундаментальный анализ рисков облигации и ее эмитента, наоборот, позволяет объективно оценить полную картину институционального риска.

Инвестор может проводить сравни тельный анализ стоимости аналогичных

заимствовании других эмитентов, выделяя их особенности и отличия. Рейтинг облигации, присвоенный независимым авторитетным агентством, служит ориентиром для инвесторов при определении справедливой стоимости облигации.

Российский фондовый рынок стремительно растет. Все больше внимания обращают на него не только российские, но и зарубежные инвесторы, особенно в части укрепления и относительной стабилизации национальной валюты. Тем не менее достоверно и объективно отразить влияние уровня рейтинга облигации на формирование ее рыночной стоимости (и дальнейшую динамику уровня рейтинг на изменение этой стоимости), особенно в условиях недолгой кредитной истории, весьма затруднительно.

Для зарубежного рынка, на котором эмитенты из разных стран размещают еврооблигации, весьма показательным примером такого влияния являются рейтинги долговых обязательств, присвоенные международными рейтинговыми агентствами. Более того, нередко для эмитента обязательно получение рейтинга выпускаемой ценной бумаги, для того чтобы участники рынка могли получить как можно больше разных независимых оценок той или иной бумаги при принятии более взвешенного решения.

На российском рынке присвоено крайне ограниченное число рейтингов облигациям, эмитированным банками, что не позволяет провести четкую статистическую корреляцию между изменением стоимости облигации и динамикой рейтинга долгового обязательства. При этом нельзя не учитывать тот факт, что важной составляющей рейтинга облигации является уровень кредитного рейтинга эмитента этой ценной бумаги. Более того, из-за ограниченности объективной информации об эмитенте кредитные рейтинги часто используются инвесторами как некий ориентир для оценки эмитент и его способности расплачиваться по своим обязательствам. Безусловно, при присвоении рейтинга (равно как и при оценке уровня риска облигации и определении ее справедливой стоимости инвестором) учитываются дополнительные факторы, связанные как с эмитентом, то и с параметрами и характеристиками oоблигационного займа. Для целей настоящего исследования был проведен анализ корреляции кредитного спрэда облигации и уровня кредитного рейтинга RusRatini эмитента этой облигации, а также изучена корреляция изменения уровня кредитного рейтинга и динамики кредитного спрэда облигации.

6.2 Кредитный рейтинг эмитента как инструмент определения рисков

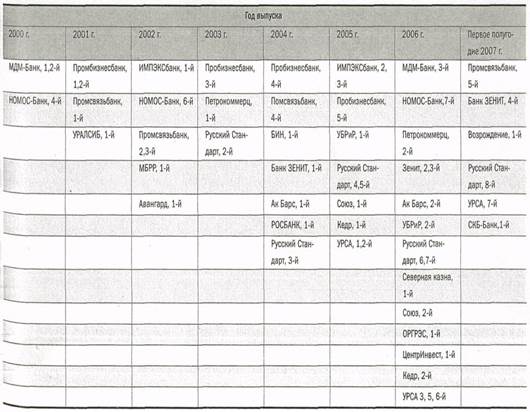

Агентством RusRating в 2000г. были присвоены кредитные рейтинги 56 банкам. Некоторые из них осуществили выпуски облигаций (табл. 6.1).

С начала 2006г. 51 банк эмитировал выпуски облигаций (77 выпусков) на российском рынке. 17 банкам, осуществившим 25 выпусков облигаций за этот пери од, были присвоены кредитные рейтинги RusRating. Оценка уровня риска облигации в первую очередь влияет на формирование ее стоимости и уровня доходности (размера купона).

Представленные данные подтверждают общую тенденцию снижения стоимости заимствований для банков с 2002г. до текущего момента, что связано с обще экономическими и системными фактора ми, например общим укреплением и стабилизацией экономики и банковской системы, повышением уровня прозрачности и эффективности работы банков, расширением и развитием рынка долговых заимствований и др.

В целом оценки рисков эмитентов RusRating, выраженные в уровне присвоенных кредитных рейтингов, также подтверждают эти явления. При этом у банков с одинаковыми уровнями кредитных рейтингов ставки купонов облигаций с сопоставимыми параметрами различались. Также для некоторых банков с более высоким уровнем кредитного рейтинга были определены купоны выше, чем по облигациям с сопоставимыми параметрами, уровень кредитного рейтинга эмитентов которых был ниже. Такие случаи в большей степени свидетельствуют о том, что иногда инвесторы в отсутствии объективной и достоверной информации об эмитенте (это характерно для дебютных выпусков менее известных эмитентов) опираются на общие тенденции рынка и сравнивают риски разных эмитентов по некоторым количественным параметрам, что бывает недостаточно для принятия взвешенного решения об уровне риска того или иного эмитента).

Отсутствие инструментов фундаментальной оценки уровня риска эмитента может обернуться для инвесторов недо получением части доходов (при пере оценке уровня риска) или возможными потерями (в случае заниженной оценки рисков). Уровень рейтинга эмитента (или облигации) может дать инвестору дополнительную информацию для принятия решения либо послужить инструментом для сравнения уровня рисков и, соответственно, доходности облигаций разных эмитентов. Для эмитента уровень кредитного рейтинга (или, в частности, уровень рейтинга облигации) также может быть дополнительным инструментом оценки стоимости выпускаемых ценных бумаг и своих потенциальных возможностей по привлечению средств на фондовом рынке.

Таблица 6.1. - Банки с присвоенным кредитным рейтингом RUSRATING, выпускавшие облигации в 2000 - 2007 гг.

6.3 Кредитный рейтинг эмитента как кредитный спрэд облигации

Оценка уровня риска облигации рынком количественно выражается в разнице между доходностью этой облигации и доходностью безрисковой бумаги с аналогичными параметрами выпуска. Для целей настоящего исследования мы обо значили эту разницу как «кредитный спрэд», хотя иногда данная разница может быть связана с дополнительными факторами, характерными для развитых рынков с более «сложными» финансовыми инструментами. Для определения кредитного спрэда облигации учитывалась разница между средневзвешенной эффективной доходностью облигации" и доходностью «безрисковой» облигации. В качестве безрисковой бумаги использованы данные кривой доходности ГКО-ОФЗ. При анализе учитывались данные по облигациям, эмитированным банками, которым был присвоен кредитный рейтинг RusRating в период обращения этих облигаций на рынке.