Рейтинговая оценка деятельности коммерческого банкаРефераты >> Банковское дело >> Рейтинговая оценка деятельности коммерческого банка

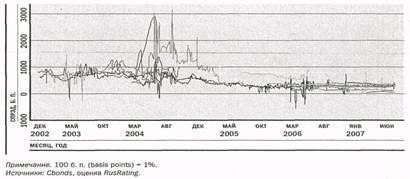

На рис. 2 представлена динамика кредитных спрэдов облигаций банков, которым присвоен кредитный рейтинг RusRating. Как видно на графике, с начала 2006г. не только снизились спрэды, но и их волатильность стала меньше. Расширение и развитие российского фондового рынка, выход на него новых игроков, формирование кредитных историй эмитентов, положительная динамика рос та всего фондового рынка и другие факторы оказывают влияние на снижение стоимости заимствований для эмитентов, хотя на рынок выходят новые эмитенты, ставки размещения и кредитный спрэд которых может быть несколько выше. Эти факторы и растущий интерес инвесторов к долгам российских банков способствуют увеличению объема торгов банковскими облигациями и ликвидности этого рынка. Таким образом, представленный спрэд все меньше подвергается влиянию других факторов, а больше отражает именно риски каждой конкретной облигации.

Рис. 2 - Динамика спрэдов облигаций

В данной связи становится наиболее актуальным соответствие уровня риска облигации и кредитного спрэда. Рассчитанные данные по спрэдам облигаций отражают оценку риска каждой облигации участниками рынка в целом. Мы оцениваем корреляцию уровня кредитного рейтинга RusRating эмитента облигации и кредитно го спрэда облигации, т. е. насколько могут различаться оценки уровня риска облигаций участниками торгов и независимым агентством, выраженные в уровне рейтинга, присвоенного при анализе кредитного риска эмитента (рис. 3).

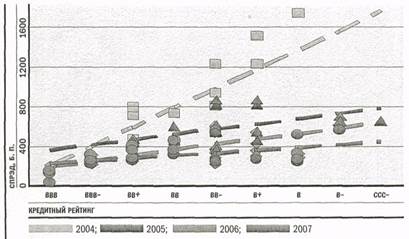

Данные, представленные на рис. 4, позволяют с большей точностью отразить степень корреляции уровня кредитного рейтинга эмитента и кредитного спрэда облигации с учетом общей тенденции сужения спрэда с начала 2004г. Так, на клон кривой регрессии показывает средний уровень кредитного спрэда облигации для каждого уровня рейтинга эмитента в обозначенных периодах времени.

На графиках видно, что уровень рейтинга в значительной степени коррелирует со значением кредитного спрэда облигации, т. е. фундаментальная оценка риска эмитента учитывается участниками торгов. Также заметны существенные отклонения значений спрэдов некоторых облигаций от обозначенной кривой, что в определенной степени подтверждает то, что участники рынка не всегда в полной мере учитывают фундаментальную оценку риска эмитента облигации при определении ее стоимости.

Рис. 4. Кредитный спрэд для каждого уровня рейтинга RusRating в 2004 - 2007 гг.

Показатели спрэдов ниже кривой регрессии свидетельствуют о заниженной оценке риска облигации участниками рынка, показатели спрэдов выше кривой - о пере оценке уровня рисков. И в том и другом случаях инвесторы либо несут дополнительные риски, либо недополучают часть доходов. Мы провели аналогичный анализ корреляции спрэдов торгуемых облигаций и уровней кредитных рейтингов эмитентов, присвоенных другими рейтинговыми агентствами, и получили сопоставимые результаты; в 2007г. уровень корреляции составлял в среднем 30-40%.

Динамика кривой регрессии можете определенной степенью вероятности свидетельствовать о снижении стоимости заимствований для банков при повышении уровня кредитного рейтинга RusRating.

Таким образом, Российский фондовый рынок становится значимым источником ресурсов для российских банков, в частности не крупных региональных банков.

Поскольку кредитное качество эмитента облигаций становится ключевым фактором при формировании цены облигации, то использование инструментов оценки кредитного риска будет способствовать качественному росту и развитию рынка долгов российских банков.

При формировании рыночной стоимости облигационного займа участники рынка, кроме оценки кредитного риска, учитывают ряд дополнительных параметров, связанных с ликвидностью и конъюнктурой фондового рынка.

Рейтинг облигационного займа, присвоенный независимым агентством и основанный на всесторонней оценке спектра рисков, связанных с деятельностью эмитента, является инструментом оценки уровня кредитного риска облигационного займа. Такой рейтинг может быть использован в инвестиционных стратегиях, нацеленных на возможность арбитража на российском финансовом рынке.

7. Банковские рейтинги в России

7.1 Формирование в России рейтинговой системы

На сегодняшний день наиболее развитым сектором рейтинговых продуктов является сектор банковских рейтингов. Это объясняется не только большей регламентированностью деятельности, но и относи тельной доступностью и прозрачностью отчетности кредитных учреждений, острым общественным интересом, порожденным возрастающим разнообразием предлагаемых банковских продуктов и услуг.

Рейтинговые услуги до кризиса 1998г.

Современная банковская система России - одна из самых молодых. По сути дела, она насчитывает всего 15 лет. Поэтому практика рейтингования банков также относительно невелика. Естественно, первые рэнкинги были ориентированы на представление хотя бы какой-то информации для возникающего бизнеса и клиентов, которые привыкли до этого иметь дело лишь с четырьмя государственными банками, когда проблемы выбора не существовало как таковой.

Вопрос создания банковских рейтингов приобрел актуальность к середине 1990-х гг., когда конкуренция между банками приобрела реальные очертания, а бизнесу потребовались четкие ориентиры при выборе обслуживающих банков. В 1995-1998 гг. рейтинговые услуги были представлены на рынке уже тремя-четырьмя агентствами. Постепенно на российском рынке стали появляться крупнейшие западные компании, одна из них - Standard & Poor's успела открыть представительство в России, другая - Tompson Bank's Watch - пыталась активно у нас работать, но после кризиса была поглощена крупной международной компанией Fitch 1BCA. При этом неадекватность оценок во время кризиса в России и развивающихся странах стала одной из причин такого поглощения.

Банковская аналитическая информация в эти годы была представлена преимущественно публикациями рэнкингов (упорядоченных списков) в российских массовых изданиях, среди которых системностью в наибольшей мере выделялись журнал «Эксперт», Ин формационный центр «Рейтинг» (ИЦ «Рейтинг») и Информационное агентство «Интерфакс», а периодичностью - журнал «Профиль». Типовой набор рэнкингов включал прежде всего списки банков, упорядоченных по объемным показателям (активы-нетто, капитал, валюта баланса) банковской деятельности. Кроме того, популярны были рэнкинги по объемам предоставленных небанковским организациям кредитов, привлеченных депозитов и зарубежных инвестиций, объемам государственных ресурсов, обслуживаемых в коммерческих банках, операций на рынках ГКО-ОФЗ, вкладов частных лиц и др.

Меньший интерес представляли данные по величине полученной прибыли, рентабельности, доходности банковских операций. В силу гипертрофированности налогообложения банковской деятельности в отличие от мировой практики эти показатели подвергались «оптимизации» и далеко не всегда отражали реальную картину. Некоторые издания анализировали динамику изменения показателей, в том числе мест банков по различным срезам, что представляло определенный интерес для сравнительного анализа. В преддверии и сразу после кризиса стали значимыми такие факторы, как объемы зарубежных заимствований, характеристики операций на рынке производных финансовых инструментов и др.