Современный валютный рынок России 2004-2008 гРефераты >> Банковское дело >> Современный валютный рынок России 2004-2008 г

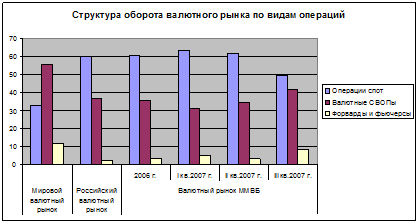

Рис. 1. Структура оборота валютного рынка по видам операций

3. Свободная конвертируемость и роль рублевых операций

Снятие валютных ограничений и движение к свободной конвертируемости рубля пока не привели к существенному росту роли российской валюты на международной арене. По данным BIS, доля операций с рублем в общем обороте мирового рынка увеличилась с 0,7% в 2004 г. до 0,8% в 2007 г. Значительно опережают рубль по использованию в мировой торговле валюты не только развитых, но и развивающихся стран: гонконгский доллар (рост с 1,9 до 2,8%) новозеландский доллар (с 1 до 1,9%), мексиканский песо (с 1,1 до 1,3%) и др.

Падение курса доллара и либерализация движения капитала стимулируют процессы дедолларизации и диверсификации валютных операций, которые происходят на мировом рынке. Основные валюты теряют свое влияние: доля доллара в обороте мирового рынка за 2001—2007 гг. снизилась с 90,3 до 86,3%, евро — с 37,6 до 37%, японской иены — с 22,7 до 16,5%6.

В связи с продолжающейся дедолларизацией экономики на российском межбанковском валютном рынке наиболее быстро снижается доля операций «доллар—рубль»: с 64,9% в среднем за 2006 г. до 52,5% в III кв. 2007 г. (табл. 2, рис. 2). Если в 2006 г. вклады в валюте составляли порядка 20% всех депозитов населения, то в августе 2007 г. их доля снизилась до 14%. Девалютизация характерна и для депозитов предприятий: удельный вес валютных депозитов, большинство из которых традиционно были долларовыми, снизился с 34% в среднем за 2006 г. до 24% в III кв. 2007 г

На российском рынке интенсивно идут процессы диверсификации валютных операций. Три года подряд доля «прочих валют»7 в обороте межбанковских конверсионных операций устойчиво растет: с 8,1% в 2005 г. до 18% в III кв. 2007 г. Резкий рост оборота по прочим валютам связан с развитием операций carry trade. Рост объемов торгов с «высокодоходными» валютами — австралийским (AUD), новозеландским (NZD) и канадским (CAD) долларами — характерная общемировая тенденция последнего времени. Например, согласно статистике BIS, доля операций с австралийской валютой на FOREX выросла за 3 последних года с 5,5 до 6,7%.

Таблица 2. Структура межбанковского валютного рынка по валютным парам, %

|

Валютная пара |

2005 г. |

2006 г. |

I кв. 2007 г. |

II кв. 2007 г. |

III кв. 2007 г. |

|

Доллар—рубль |

72,2 |

64,9 |

55,2 |

54,6 |

52,5 |

|

Евро—рубль |

0,8 |

1,6 |

1,8 |

2,2 |

1,8 |

|

Евро—доллар |

18,9 |

24,4 |

28,4 |

29,6 |

27,7 |

|

Прочие |

8,1 |

9,1 |

14,6 |

13,7 |

18,0 |

По данным ЦБ РФ, по сравнению с 2005 г. на российском рынке практически удвоился оборот по операциям с японской иеной, британским фунтом и канадским долларом. Причем сделки с использованием этих валют заключаются преимущественно в паре с долларом или евро, что обусловливает снижение удельного веса рублевых операций. При общей доле операций с фунтом стерлингов на межбанковском рынке — около 5% и иеной — 4%, объемы операций в парах «фунт—рубль» и «иена—рубль» составляют в среднем 1—2 млн долл. в день, или 0,001% оборота.

Рис. 2. Структура межбанковского валютного рынка по валютным парам

В 2003—2006 гг. и на межбанковском, и на биржевом рынке опережающими темпами рос объем операций с европейской валютой. За первое полугодие 2007 г. удельный вес сделок «евро— рубль» на межбанковском валютном рынке увеличился до 2,2%. Однако в III кв. доля этих операций вновь снизилась до 1,8%, уступив в динамике другим валютным парам. На биржевом рынке, где евро конкурирует только с долларом, рост удельного веса операций с европейской валютой продолжился, впервые составив в среднем за квартал 3%.

В предыдущие годы на межбанковском рынке значительно более существенный рост наблюдался в сегменте «евро—доллар», привычном для растущих трансграничных операций. Однако, достигнув среднестатистического мирового показателя 27—28%, доля операций «евро—доллар» на российском рынке также стабилизировалась.

4. Либеральный рост активности нерезидентов

Наблюдаемое на российском рынке увеличение доли операций нерезидентов отражает рост доверия к нему со стороны иностранных инвесторов. Расширению их активности способствовали либерализация валютного регулирования, совершенствование законодательства и развитие финансовой инфраструктуры.

Мировой валютный рынок практически не имеет территориальных ограничений и операции со свободно-конвертируемыми валютами носят трансграничный характер. По данным BIS, в 2004 и 2007 гг. на рынке FOREX 38% объема торгов приходится на сделки между операторами внутреннего рынка, а 62% — на операции с зарубежными партнерами. В 2004 г. структура российского рынка была противоположной: 67% операций российские участники проводили между собой и только 33% составляли операции с нерезидентами. Процессы либерализации и снятие ограничений на движение капитала приблизили эту пропорцию к 50:50 (табл. 3).

Рост числа нерезидентов и увеличение объема операций российских участников за рубежом все больше влияют на конкурентоспособность российского рынка. Сдерживающим фактором для роста его ликвидности выступает высокая активность по паре «евро-доллар» и «прочим» валютам. Центр ликвидности по этим операциям находится за рубежом — доля операций с нерезидентами на этих сегментах российского валютного рынка превышает 70—75% — и перетянуть эту ликвидность на внутренний рынок крайне трудно. Задача скорее состоит в том, чтобы свои рублевые операции растущее число нерезидентов проводили с помощью российской финансовой инфраструктуры.

Таблица 3. Структура оборота валютного рынка по операциям с резидентами и нерезидентами, %

|

Операции |

Российский рынок |

FOREX | |||

|

апр. 2004 г. |

апр. 2007 г. |

авг. 2007 г. |

сен. 2007 г. |

апр. 2007 г. | |

|

C резидентами |

67,2 |

54,7 |

48,5 |

47,0 |

38,0 |

|

C нерезидентами |

32,8 |

45,3 |

51,5 |

53,0 |

62,0 |