Современный валютный рынок России 2004-2008 гРефераты >> Банковское дело >> Современный валютный рынок России 2004-2008 г

Ссылаясь на статистические данные, исследования, полученные в Институте экономического анализа, и работы других авторов, А. Илларионов в статье [6] убедительно обосновывает несколько ключевых выводов.

Главный вывод заключается в том, что отрицательная связь между уровнем реального эффективного курса рубля и темпами прироста большинства показателей, характеризующих основные сферы экономической активности в стране, носит устойчивый, статистически значимый характер. Среди показателей, связь которых с уровнем реального курса рубля не является статистически значимой, можно отметить лишь оборот розничной торговли, импорт товаров, реальные располагаемые денежные доходы, а также электроэнергетику — отрасль, относимую согласно международным стандартам классификации видов экономической деятельности, к сфере услуг, но в российской статистике рассматриваемую как отрасль промышленности. Продукция электроэнергетики и розничной торговли, относимая к так называемым non-tradables, мало подвержена воздействию международной конкуренции. Тем не менее даже для этих показателей угол наклона линии тренда оказывается отрицательным.

Следует обратить внимание на то, что особенно сильная отрицательная связь с реальным эффективным валютным курсом наблюдается для таких показателей, как промышленное производство (в особенности такие ее отрасли, как машиностроение и металлообработка, легкая промышленность, химическая и нефтехимическая промышленность, черная и цветная металлургия), валовой внутренний продукт, коммерческий грузооборот транспорта, инвестиции в основной капитал, экспорт товаров (см. [6], рис. 7, 8).

Анализ воздействия реального валютного курса на изменение структуры промышленного производства приводит к не менее значимым выводам (см. [6], рис. 9 и табл. 2). В периоды приблизительного соответствия фактических значений реального эффективного курса рубля его предсказанным значениям темпы прироста производства в отраслях с более высокой степенью переработки были более высокими, чем в среднем по промышленности, а также в отраслях с низкой степенью переработки. В результате их доля в общем объеме промышленного производства возрастала. И наоборот, в периоды завышения реального курса рубля более быстрыми темпами развивались отрасли с низкой степенью переработки, и тогда их доля в общем объеме промышленной продукции увеличивалась. В результате удельные веса двух макроподгрупп отраслей промышленности ("сырьевых" и "перерабатывающих") в общем объеме ее производства менялись за последние годы неоднократно.

Таким образом, удержание фактических значений реального курса рубля в пределах полосы значений, предсказанных в соответствии с уровнем экономического развития, во-первых, только благотворно влияет на темпы экономического роста, во-вторых, способствует структурным сдвигам в промышленности в пользу перерабатывающих отраслей. И наоборот, завышенный реальный валютный курс не только препятствует экономическому росту, но и способствует упрощению отраслевой структуры промышленности и ее изменению в пользу сырьевых отраслей.

6. Изменение структуры участников

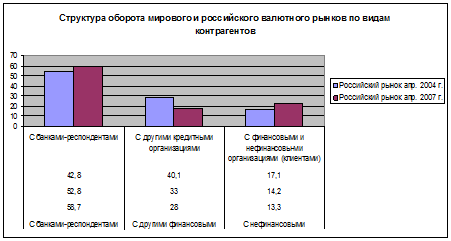

За рубежом среди важнейших направлений развития валютного рынка выделяется тенденция к снижению доли межбанковского оборота. Согласно статистике BIS, на FOREX наиболее быстрыми темпами — более чем в 2 раза за последние три года — росли операции между банками и другими финансовыми институтами, что свидетельствует о возрастающей роли на валютном рынке управляющих компаний и хедж-фондов. В результате доля операций между банками и небанковскими финансовыми организациями возросла с 33% до 40% (табл. 4, рис. 4). Трехгодичный обзор BIS показал увеличение до 17% удельного веса операций банков с нефинансовыми организациями-клиентами. При этом доля межбанковской торговли на FOREX снизилась до 43%, в то время как десять лет назад на операции банков приходилось порядка 60% оборота. Отчасти этому способствовали продолжающиеся процессы консолидации банковского сектора.

Таблица 4. Структура оборота мирового и российского валютного рынков по видам контрагентов, %

|

Вид контрагентов |

Мировой рынок |

Вид контрагентов |

Российский рынок | |||

|

2001 г. |

2004 г. |

2007 г. |

апр. 2004 г. |

апр. 2007 г. | ||

|

С банками-респондентами |

58,7 |

52,8 |

42,8 |

С банками-респондентами |

54,2 |

59,8 |

|

С другими финансовыми институтами |

28,0 |

33,0 |

40,1 |

С другими кредитными организациями |

29,0 |

17,4 |

|

С нефинансовыми организациями (клиентами) |

13,3 |

14,2 |

17,1 |

С финансовыми и нефинансовыми организациями (клиентами) |

16,8 |

22,9 |

Российский рынок по-прежнему остается преимущественно межбанковским: на него приходится 77% всех валютных операций. Процессы консолидации выражаются на нем в сокращении доли операций «с прочими кредитными организациями»: за последние три года с 29% до 17%, при этом до 60% выросла доля операций крупных банков-респондентов, в том числе с нерезидентами.

Рис. 4. Структура оборота мирового и российского валютного рынков по видам контрагентов

7. Электронные технологии как вектор развития

Российский рынок развивается в русле мировых тенденций, где во главу угла ставится развитие технологий торговли. Согласно опросам BIS, электронные торговые системы и особенно алгоритмическая торговля имеют наибольшие темпы роста. Однако единой методики отнесения систем к той или иной технологической группе в настоящее время нет. Согласно опросу ЦБ РФ9, на российском рынке главенствующая роль принадлежит прямому двустороннему трейдингу с использованием наиболее распространенных информационных систем Reuters и Bloomberg. В результате на две группы «межбанк напрямую» и «напрямую с клиентом» в совокупности приходится 55% оборота российского валютного рынка, из которых 33% составляют сделки крупнейших банков-респондентов друг с другом, а 22% — их оборот с клиентами (другими кредитными, финансовыми и нефинансовыми организациями) (табл. 5).