Современный этап развития рынка ценных бумаг в России и задачи регулированияРефераты >> Банковское дело >> Современный этап развития рынка ценных бумаг в России и задачи регулирования

Данная характеристика (названная именем человека, который ее разработал) является критерием измерения (в годах) чувствительности цен облигаций к сроку действия облигации и размеру купона. В принципе это показывает влияние купона на срок действия облигации. Облигация без купона будет иметь дюрацию, равную сроку действия облигации, но, чем выше купон, тем меньше будет дюрация по отношению к сроку погашения. Облигации с меньшей дюрацией будут менее чувствительны к изменению процентных ставок, чем облигации с большей дюрацией.

В данном пособии в качестве примера будет рассмотрен критерий “одна восьмая”. Это менее сложный способ, который показывает (после того, как все другие расчеты были проведены) величину, на которую должны измениться процентные ставки для того, чтобы привести к изменению цены на 1/8 денежной единицы. Чем больше величина, тем менее чувствительна облигация, поскольку значительные изменения процентных ставок приведут к изменению цены лишь на 1/8.

Например, облигация имеет цену 97 и доходность 12°о (эквивалент рыночной ставки), и критерий 1/8 равен 0,1%. Если процентные ставки вырастут до 12,5%, цена облигации может измениться следующим образом:

на каждую 0,1% изменения процентных ставок цена облигации будет меняться на 1/8. Поскольку процентные ставки изменились на 0,5°о, то цена облигации должна измениться на 5/8. Необходимо помнить, что если процентные ставки выросли, то цена облигации должна упасть. Соответственно новая ожидаемая цена составит 97 — 5/8 = 96 3/8.

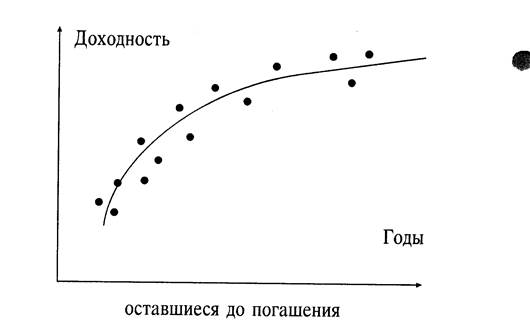

Кривая доходности

В общих чертах вышеописанная концепция предполагала наличие единой рыночной процентной ставки и то, что цены облигаций меняются по единой схеме (в соответствии с расчетом дюрации) в ответ на изменения процентных ставок. Тем не менее такой упрощенный подход не дает полного представления о процессе. Хотя большинство правительств контролирует краткосрочные процентные ставки (для заимствований на период до трех месяцев) через управление денежной массой и банковскую систему, долгосрочные ставки все-таки контролируются рыночными силами. Следует помнить, что если процентные ставки привлекают кредиторов, то они отталкивают заемщиков, и наоборот.

Эти рыночные силы поддерживаются общим предположением о том, что, чем больше период, на который кредитор вкладывает средства, тем больший риск он берет на себя (риск получения ожидаемого дохода) и, следовательно, тем больший процент он потребует. Таким образом, необходимо иметь возможность анализировать взаимоотношения между облигациями с различными купонами и датами погашения для того, чтобы оценить, насколько они подходят и для кредиторов, и для заемщиков.

Такое представление можно получить через использование так называемой кривой доходности. Это кривая определения соотношения между доходами по облигациям с различными сроками погашения, которые в настоящий момент находятся в обращении и выпущены одним эмитентом. Можно дать следующее определение кривой доходности — сравнение доходностей к погашению по облигациям одного эмитента, изображенное графически.

Не будет никакого смысла в сравнении кривых доходности, например, по золотообрезным облигациям Великобритании, американским казначейским облигациям и российским ГКО, поскольку существует огромное количество разных факторов, которые могут повлиять на относительные структуры цен.

Наиболее важным элементом является наклон кривой. Нормальный наклон будет увеличивается с течением времени, так как более долгосрочные ставки, как уже говорилось раньше, должны быть выше, чем краткосрочные.

Кривая является результатом графического отражения доходов по облигациям по отношению ко времени, которое осталось до конца срока действия каждой облигации (примечание: каждый крестик на графике означает доходность облигации по цене, по которой облигация котируется в этот момент времени), а затем проводится усредняющая линия. Следует заметить, что кривая становится более пологой на более длительных сроках. Это отражает тот факт, что у инвесторов возникают практически одинаковые ожидания относительно облигаций со сроком погашения более пятнадцати лет, и в этой области возникает большой спрос на эти инструменты со стороны институтов, предпочитающих долгосрочные вложения.

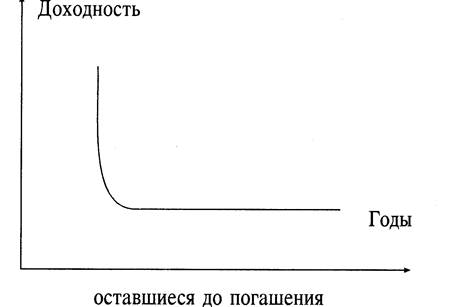

Второй график отражает изменения в ожиданиях относительно того, что процентные ставки вырастут. Кривая поднимается очень резко и становится более пологой на высоком уровне. Это отражает тот факт, что инвесторы считают, что процентные ставки не останутся неизменными, а экономические факторы приведут к росту процентных ставок. Следовательно, инвесторы либо будут стремиться к предоставлению краткосрочных займов (на основе того, что после погашения они смогут предоставить кредиты по более высоким ставкам, которые сложатся на тот момент), именно поэтому на коротких сроках кривая не очень меняется, либо они будут ожидать более высоких процентных ставок и продолжать предоставлять долгосрочные займы.

К сожалению, на самом деле не все так просто и понятно. Необходимо помнить о тех факторах, которые могут повлиять на цены государственных облигаций, потому что может получиться так, что наклон кривой создаст падающую и/или отрицательную кривую доходности.

Такая кривая предполагает, что экономическое производство в течение более длительных периодов будет снижаться (т. е. что цены на товары и услуги будут расти более медленно (или даже падать), чем сейчас (т. е. снижение инфляции), или что состояние экономики в будущем улучшится), и следовательно, ожидания относительно дохода снизятся.

Еще одна рыночная сила, которая может привести к понижающейся кривой доходности, — это недостаток средств, которые могут быть предоставлены в кредит в настоящий момент, что также приведет к росту процентных ставок только на короткий период времени. Такая ситуация может возникнуть, если излишки краткосрочных денежных средств расходуются на приобретение товаров и услуг, а не на сбережения.

И последнее, что следует сказать в этом разделе, — это то, что существует особая черта кривых доходности, появление которой вызвано организациями, занимающимися долгосрочными сбережениями. Эта черта состоит в следующем: на самом дальнем конце кривой (т. е. более двадцати лет) актуарные обязательства пенсионных фондов и компаний по страхованию жизни требуют от этих организаций держать в избытке долгосрочный долг. Следовательно, независимо от превалирующих ставок спрос в этой области всегда большой, и это занижает требования к доходности (и подталкивает цены вверх) в большей степени, чем этого можно было бы ожидать.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Какое воздействие оказывает на цену облигации тот факт, что облигация имеет несколько дат погашения?

2. Что имеется в виду под сложным процентом?

3. Опишите принцип дисконтированных денежных потоков?