Современный этап развития рынка ценных бумаг в России и задачи регулированияРефераты >> Банковское дело >> Современный этап развития рынка ценных бумаг в России и задачи регулирования

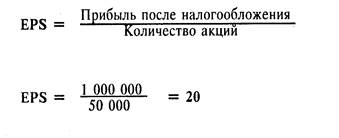

Например, если прибыль компании после оплаты налогов (и расходов) составляет 1 000 000$ и она выпустила 50 000 акций, EPS составляет 20$ на акцию.

Примечание. Из этого и предыдущего примеров видно, что компания (за последний финансовый год) имеет нераспределенную прибыль в размере 5 на акцию, что составляет 250 000 (т. е. 50 000 х 5), или одну четверть ее прибыли.

ОТНОШЕНИЕ ЦЕНЫ К ДОХОДУ НА АКЦИЮ

Это отношение характеризуется коэффициентом Р/Е. В техническом анализе (изучение потенциальной стоимости компании в будущем) это самый важный аналитический показатель. Главная его цель — дать возможность для сравнения стоимости сопоставимых ценных бумаг и установить ориентиры или рамки для конкретных отраслей. Это оценочный расчет, при котором предполагается постоянный уровень прибыли числа лет, которое потребуется компании, чтобы окупить цену своих акций.

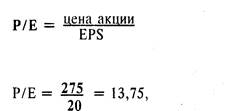

Например, используя цифры из вышеупомянутых примеров, Р/Е для этой компании равно 13,75.

т. е. при текущем отношении цены к доходу на акцию компания окупит цену на свои акции за 13,75 года.

По той же причине, разъясненной ранее, что разные отрасли находятся на разных стадиях своего экономического цикла, у разных отраслей также разные темпы оборота своей продукции, а также разные задачи в отношении денежных потоков. Обычно, строго говоря, показатели Р/Е сравнимы только для компаний, работающих в одной отрасли. И хотя существуют сравнительные соотношения между Р/Е для разных отраслей, они не дают эффективного механизма даже для сравнения одинаковых отраслей в разных странах.

Несмотря на то, что компании могут прогнозировать будущие дивиденды, обычно они не прогнозируют будущую прибыль (кроме как для целей внутреннего бюджетирования. Однако инвестиционные аналитики часто оценивают будущие потоки прибыли для тех компаний, на которых они специализируются. Следовательно, можно получить потенциальные коэффициенты Р/Е с помощью их анализа.

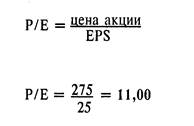

Например, когда аналитик прогнозирует, что доход на акцию в предстоящем финансовом году составит 25, это будет свидетельствовать о потенциальном Р/Е II.

При использовании коэффициентов Р/Е заслуживает внимания тот факт, что в этих показателях не учитываются риски, связанные с получением измеряемой прибыли. И действительно, высокий коэффициент Р/Е можно рассматривать как свидетельство высокого риска, поскольку цена акции спекулятивна по отношению к доходам, которые лежат в ее основе. С другой стороны, можно также предположить, что высокий коэффициент Р/Е указывает на то, что инвесторы испытывают большую уверенность в способности компании повысить свой доход в будущем. Он также может указывать на то, что цена завышена по сравнению с их реальной стоимостью.

Все коэффициенты такого рода следует воспринимать только как ориентиры для проведения дальнейших исследований.

ЧИСТАЯ СТОИМОСТЬ АКТИВОВ

По сути цель этого стоимостного коэффициента — определение базовой чистой стоимости компании на одну акцию, если бы активы компании были проданы за наличные и могли быть распределены между акционерами. Его также можно определить как акционерный капитал компании плюс нераспределенные резервы, подлежащие распределению среди держателей обыкновенных акций. Итак:

![]()

Например, если активы после погашения всех долговых обязательств (по их номинальной стоимости) и оплаты всех издержек составляют в сумме 6 000 000, а выпущены все те же 50 000 акций, NAV (СЧА) составит 120 за акцию.

NAV = 6 000 000 /50 000 = 120

Соотношение между NAV и рыночной ценой акции значительно различается для разных типов предприятий. Например, для паевого фонда NAV равняется цене пая, для других инвестиционных фондов NAV близка к цене акции фонда, для промышленной компании NAV может составлять около половины или одной трети или меньшую долю от цены акции, но для компании из сферы услуг NAV, скорее всего, составит крошечную долю от цены акции, поскольку активом этого последнего типа предприятия являются его сотрудники.

Как и при расчете прибыли, рассмотренном ранее, необходимо принять во внимание учетную политику, принятую при вычислении чистой стоимости активов. Особенно это относится к тому, оцениваются ли активы по первоначальной стоимости или же по наименьшей из двух величин — первоначальной стоимости или рыночной стоимости, насколько часто активы переоцениваются в связи с инфляцией и изменениями на рынке (в принципе активы могут находиться на счетах компании по завышенной цене, т. е. по цене выше той, по которой они могут быть реализованы), как активы амортизировались с течением времени и вычитаются ли долговые обязательства по текущей стоимости или по стоимости погашения. Дополнительно необходимо учесть также то, как аналитики рассматривают конвертируемые облигации, которые могут быть составной частью структуры капитала компании, т. е. при расчете NAV принято исходить из того, что все конвертируемые облигации уже конвертированы в обыкновенные акции.

С точки зрения инвестиционного дохода текущая стоимость активов, таким образом, является важным фактором для коллективных инвестиционных схем. Однако, как правило, чистая стоимость активов важна для большинства других выпусков акций только в том смысле, что она указывает на границу, ниже которой не должна падать цена акции, и основу, которую промышленная компания может использовать как обеспечение под кредит. Действительно, если цена акции компании опускается почти до чистой стоимости ее активов, это может привести к тому, что другое предприятие захочет попытаться приобрести эту компанию только с целью ее ликвидации. Необходимо учесть, что многие частные инвесторы переоценивают значение текущей стоимости активов, считая, что именно она является истинной стоимостью компании. На большинстве рынков капитала это явно далеко от действительности.

ДОХОДНОСТЬ КАПИТАЛА

До сих пор в этом разделе речь шла о наиболее важных коэффициентах, используемых в оценке акций, и дивидендного дохода от них. Однако в начале раздела упоминалось о том, что дивидендный доход стоит на втором месте после доходности капитала. Действительно, можно было заметить, что в отличие от облигаций сложные проценты, дисконтированные денежные потоки или доходность к погашению не имеют отношения к оценке доходности обыкновенных акций. Следует также отметить, что обыкновенные акции, поскольку по ним обычно не выплачивается фиксированных дивидендов, всегда обращаются по ценам, которые на рынке облигаций назывались бы “грязными” (т. е. цена акции включает любые будущие дивиденды). Как следствие, это практически всегда приводит к падению цены акции на размер дивиденда с момента, когда акции котируются (или могут обращаться) как “экс-дивидендные”.