Статистические методы анализа результатов деятельности коммерческих банковРефераты >> Банковское дело >> Статистические методы анализа результатов деятельности коммерческих банков

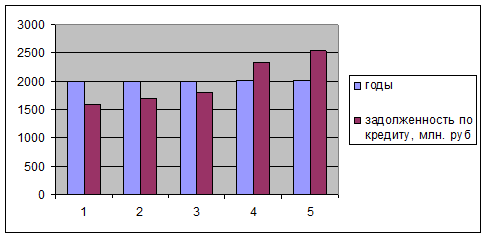

Построим график распределения задолженности по кредиту в данные годы.

Рис. 3 Задолженность по кредиту в данные годы

3. Построим разработочную таблицу для определения тенденции развития задолженности по кредиту, млн. руб.

Таблица 3

Разработочная таблица

|

Год |

у |

t |

Yt = а0 + а1t |

|

2000 |

1600 |

-2 |

1635.78+251,78*(-2)=1132,22 |

|

2001 |

1700 |

-1 |

1635,78+251,78*(-1)=1384,00 |

|

2002 |

1800 |

0 |

0 |

|

2003 |

2340 |

+1 |

1635,78+251,78=1887,56 |

|

2004 |

2538, 90 |

+2 |

1635,78+251,78*2=2139,34 |

а0 = Σy/n = 8178,9/5 = 1635,78

а1 = Σyt/Σt² = 1600*(-2)+1700*(-1)+0+2340+2538,9*2/10 = 251,78

Уравнение прямой представляет собой: yt = 1635,78+251,78t

Полученное уравнение показывает, сто несмотря на значительные колебания в отдельные годы, наблюдается тенденция увеличения развития задолженности по кредиту: с 2000 по 2004 г.г. задолженность по кредиту в среднем возрастала на а1 = 251,78 млн. руб.

На основе найденного тренда осуществим прогноз на следующие два года.

Рассчитаем прогнозируемые доверительные интервалы задолженности на 2005 г. Если n = 6 и m = 2, то число степеней свободы равно 4. Тогда при вероятности 0,95, tа = 2,306, Σ(уi-yt)² = 683024,27

|

уi-yt |

(уi-yt)² |

|

1600-1132,22 = 467,78 |

218818,13 |

|

1700-1384 = 316,00 |

99856,00 |

|

0 |

0 |

|

2340-1887,56 = 452,44 |

204701,95 |

|

2538,90-2139,34 = 399,56 |

159648,19 |

|

683024,27 |

Sуt = √683024,27/(6-2) = ±413,23

3146,56-2,306*413,23 ≤ упр ≥ 3146,46+2,306*413,23

2193,56 ≤ yпр ≥ 4099,37

Можно утверждать, что с вероятностью равной 0,95 задолженность по кредиту в 2005 году будет не менее чем 2193,56, но и не более чем 4099,37 млн. руб. Так как в среднем задолженность по кредиту из года в год приблизительно возрастает на 251,78 млн. руб., можно предположить, что в 2006 году она будет находиться в пределах от 2445,34 до 4351,15 млн. руб.

АНАЛИТИЧЕСКАЯ ЧАСТЬ

1. Постановка задачи

Проведем анализ вложений кредитных организаций в ценные бумаги. Расчеты выполним в MS Excel. Исходные данные взяты из Российского статистического ежегодника за 2006г., стр. 635.

2. Методика решения задачи

Важное значение в статистических исследованиях коммерческой деятельности имеет индексный метод. Полученные на основе этого метода показатели используются для характеристики развития анализируемых показателей во времени, по территории, изучения структуры и взаимосвязей, выявления роли факторов в изменении сложных явлений.

Индексы широко применяются в экономических разработках государственной и ведомственной статистики.

Статистический индекс - это относительная величина сравнения сложных совокупностей и отдельных их единиц. При этом под сложной понимается такая статистическая совокупность, отдельные элементы которой непосредственно не подлежат суммированию.

Основой индексного метода при определении изменений в производстве и обращении товаров является переход от натурально - вещественной формы выражения товарных масс к стоимостным (денежным) измерителям. Именно посредством денежного выражения стоимости отдельных товаров устраняется их несравнимость как потребительских стоимостей и достигается единство.

Индивидуальные индексы характеризуют изменения отдельных единиц статистической совокупности. Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Важной особенностью общих индексов является то, что они обладают синтетическими и аналитическими свойствами.

Синтетические свойства индексов состоят в том, что посредством индексного метода производится соединение (агрегирование) в целом разнородных единиц статистической совокупности.

Аналитические свойства индексов состоят в том, что посредством индексного метода определяется влияние факторов на изменение изучаемого показателя.

Для определения индекса надо произвести сопоставление не менее двух величин. При изучении динамики социально-экономических явлений сравниваемая величина (числитель индексного отношения) принимается за текущий (или отчетный) период, а величина, с которой производится сравнение - за базисный период.

Основным элементом индексного отношения является индексируемая величина. Под индексируемой величиной понимается значение признака статистической совокупности, изменение которой является объектом изучения. На основе данных проведем анализ вложений кредитных организаций в ценные бумаги, и осуществим прогноз вложений на 2007 год.

Таблица 1

Структура вложений кредитных организаций в ценные бумаги (на начало года; миллионов рублей). Российского статистического ежегодника за 2006г., стр. 635.

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 | |

|

Вложения в долговые обязательства – всего из них: |

329784 |

366731 |

502571 |

625080 |

752269 |

1036557 |

|

В государственные долговые обязательства |

310647 |

338388 |

412767 |

446969 |

435608 |

492047 |

|

В долговые обязательства субъектов Российской Федерации и местных органов власти |

2742 |

8427 |

22017 |

48522 |

79064 |

88208 |

|

В долговые обязательства, выпущенные кредитными организациями-резидентами |

389 |

1119 |

4363 |

7123 |

23433 |

30669 |

|

В долговые обязательства, выпущенные нерезидентами |

14728 |

6489 |

22073 |

32764 |

79232 |

163546 |

|

Вложения в акции – всего из них: |

26770 |

32763 |

51344 |

98426 |

121279 |

227923 |

|

В акции кредитных организаций-резидентов |

816 |

989 |

876 |

2431 |

3048 |

2516 |

|

В акции нерезидентов |

690 |

96 |

104 |

770 |

990 |

8896 |

|

Учтенные векселя с номиналом в рублях и в иностранной валюте из них: |

109255 |

147343 |

208546 |

261325 |

193382 |

210083 |

|

Векселя органов федеральной власти и авалированные ими |

517 |

458 |

86 |

69 |

34 |

3 |

|

векселя органов власти субъектов Российской Федерации, местных органов власти и авалированные ими |

229 |

41 |

4 |

12 |

30 |

30 |

|

Векселя банков |

6607 |

9041 |

42228 |

92504 |

95372 |

142775 |

|

Векселя нерезидентов |

11725 |

16888 |

10898 |

5935 |

6635 |

1964 |