Структура аппарата управления банка, принципы его организации в Филиале АО АТФ Банк в городе СемейРефераты >> Банковское дело >> Структура аппарата управления банка, принципы его организации в Филиале АО АТФ Банк в городе Семей

Доходы банка в отчетном году составили 223 940,959 тыс. тенге. Основными источниками роста доходов стало увеличение чистых процентных доходов, а также снижение потерь по созданию провизии по кредитной деятельности.

Расходы банка в 2011 году составили 253 740,439 тыс. тенге, что показывает увеличение расходов банка по сравнению с 2008 годом на – 2530124 тыс. тенге.

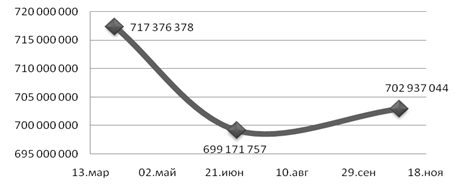

На 30.10.2010 г. активы банка составляли 1 091 041 038 тыс. тенге, из которых 702 937 044 тыс. тенге – требования к клиентам банка, то есть операции по кредитованию клиентов составили 64,43 % от основной деятельности (доля кредитов в общей сумме активов на 01.01.2008 года составила 62,8%), что говорит о росте кредитных продуктов (рис.1). При этом заметно сократились выдачи рисковых беззалоговых займов, так, например, факторинговые займы клиентам МСБ с 46 140 тыс.тенге 31.03, 32 133 тыс. тенге 30.06, и 28 217 тыс. тенге – 29,10. 2010 года, что составляет -63,5%.

Рисунок 1 - Сумма кредитных средств, выданных банком за 31.03., 30.06., 29.10. 2010 год

Объем заимствования от кредитных учреждений значительно выросло, и составил 172 746,573 тыс. тенге, включая как краткосрочные (до 12 месяцев) депозиты, так и долгосрочные (свыше одного года) кредиты.

По состоянию на 30 июня 2010 года, разрешенный к выпуску акционерный капитал состоял из 47,000,000 обыкновенных акций (на 31 декабря 2009 года: 47,000,000), из которых 38,419,739 обыкновенных акций были выпущены (на 31 декабря 2009 года: 37,669,739) и 38,390,549 обыкновенных акций находятся в обращении (на 31 декабря 2009 года: 37,640,549).

В соответствии с решением акционеров, в 2010 году банк разместил дополнительно 750,000 обыкновенных акций у материнской компании, полученная сумма составила 6,000,000 тысяч тенге (на 31 декабря 2009 года: 2,250,000 акций за 18,000,000 тысяч тенге).

Банк выдает финансовые гарантии и открывает аккредитивы в целях обеспечения исполнения обязательств своих клиентов перед третьими лицами. Указанные соглашения фиксируют лимиты обязательств банка и, как правило, имеют срок действия до пяти лет.

Банк также предоставляет гарантии, выступая в качестве расчетного агента по операциям займов в ценных бумагах. Договорные суммы потенциальных обязательств представлены далее в таблице 9 в разрезе категорий. Суммы, отраженные в таблице в части обязательств по предоставлению кредитов, предполагают, что указанные обязательства будут полностью исполнены. Суммы, отраженные в таблице в части гарантий и аккредитивов, представляют собой максимальную величину бухгалтерского убытка, который может быть отражен на отчетную дату в том случае, если контрагенты банка не смогут исполнить своих обязательств в соответствии с условиями договоров.

Таблица 6 – Договорные суммы потенциальных обязательств

|

Сумма согласно договору |

30 июня 2010 г. |

31 декабря 2009 г. |

|

Обязательства по предоставлению кредитов и кредитных линий |

139,809,926 |

136,185,163 |

|

Гарантии |

30,759,831 |

24,764,541 |

|

Аккредитивы |

6,960,180 |

9,344,411 |

|

177,529,937 |

170,294,115 | |

|

Минус - резервы |

(611,345) |

(471,207) |

|

Минус – обеспечение в виде денежных средств |

(3,324,356) |

(4,932,701) |

|

Потенциальные обязательства |

173,594,236 |

164,890,207 |

5. Организация кредитования в Филиале АО «АТФ Банке»

АО «АТФ Банк» является банком второго уровня и, в соответствии со своим уставом, осуществляет полный комплекс операции и услуг с целью удовлетворения финансовых потребностей своих клиентов в сферах деятельности, которые для банка являются приемлемыми и прибыльными.

Основной целью деятельности коммерческих банков (в том числе и АО «АТФ Банк») является получение прибыли.

Основу всего процесса предоставления кредитов и управления кредитными рисками создает Кредитная политика, определяющая основные правила, положения и процедуры, которыми должны руководствоваться работники банка.

Кредитование осуществляется банком на коммерческой основе на условиях контролируемости и управляемости рисками, срочности, возвратности, платности, обеспеченности и целевого использования. Стратегия Банка нацелена на постоянное улучшение качества кредитного портфеля.

Банк будет расширять деятельность на выгодных секторах кредитного рынка, развивать и закреплять отношения, нацеленные на долгосрочные взаимовыгодные связи в зависимости от реальных перспектив развития предприятия, отрасли и регионов. Банк сконцентрирует свой бизнес на корпоративных клиентах, компаниях и фирмах среднего и малого бизнеса, частных предпринимателях, имеющих солидные денежные потоки, хорошие финансовые показатели и перспективы развития.

Департаментом кредитования Головного офиса систематически проводится мониторинг качества и общих характеристик кредитного портфеля банка в целом на основании информации, которая готовится непосредственно Департаментом кредитования, а также, информации, получаемой от Департамента анализа и управления рисками. В рамках мониторинга кредитного портфеля отслеживаются риски невыполнения законодательных актов, нормативных актов Национального банка Республики Казахстан, Кредитной политики банка и ее процедур, показателей и лимитов по ссудному портфелю банка, установленных полномочными комитетами. Департамент кредитования осуществляет систематический мониторинг кредитной деятельности филиалов на основании данных, вводимых филиалами в Кредитный модуль, предоставляемых филиалами материалов по проблемным кредитам, а также, по ежемесячной отчетности филиалов.

Состояние кредитной деятельности филиалов и банка в целом анализируется, также, в ходе составления ежемесячной управленческой отчетности по Кредитному портфелю, которая предоставляется Правлению банка. Контроль за кредитной деятельностью филиалов осуществляется путем проведения Департаментом кредитования плановых и внеплановых выездных инспекций, в ходе которых проверяются:

достоверность предоставляемых филиалами в Головной офис данных о состоянии кредитных портфелей, причины ухудшения их качества и принимаемые меры по погашению обязательств;