Управление вексельным обращением в коммерческом банкеРефераты >> Банковское дело >> Управление вексельным обращением в коммерческом банке

Рис.2.5 Схема авалирования коммерческим банком векселей своих клиентов

Очень важным моментом является установление порядка оповещения банка о том, что клиент оплатил вексель и к банку не будет предъявлять требование. В интересах банка получить такое уведомление, поскольку на его основании он сможет списать с забалансового счета сумму своей задолженности по векселю. Комиссия, оговариваемая в соглашении, уплачивается банку в момент совершения им аваля и становится его доходом, вне зависимости от того, использовался аваль или нет. Сумма комиссионного вознаграждения может варьироваться в пределах от 1 до 10% от суммы аваля. В соглашении можно установить для клиента предельной суммы предоставляемого аваля. Аваль может быть выдан на сумму номинала векселя или на меньшую сумму. При неоплате основным должником векселя векселедержатель имеет право, не совершая протеста, обратиться к банку, давшего аваль за основного должника.

2.10 Акцептный кредит

Классическая форма векселедательского кредита есть акцептный кредит. В этом случае векселедатель выставляет на известный своей надежностью банк переводной вексель, который банк заранее акцептирует. Затем векселедатель расплачивается таким векселем за поставленные ему товары или услуги. Банк оплачивает этот вексель либо из соответствующего покрытия которое векселедатель имеет в банке, либо из открытого векселедательского кредита. В данном случае плательщиком по векселю является известный банк, который, таким образом, в дополнение к безупречной платежеспособности своего клиента присоединяет свою репутацию. Такими векселями не составляет труда расплачиваться с партнерами. Они также носят название банковских акцептов.

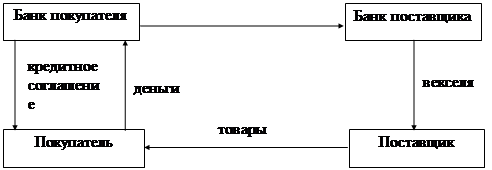

Стоит отметить такую форму использования векселя при кредитовании, как акцептно-рамбурсный кредит. Обычно она применялась при внешнеторговых сделках, но при наших пространствах вполне может пригодиться и во внутреннем обороте. Здесь речь идет о поставках между предприятиями, как правило, разных регионов. В регионе поставщика предприятие-покупатель неизвестно, поэтому его вексель может не обладать здесь высокой ликвидностью. Это может сузить возможности его продажи, использования в расчетах. Тогда покупатель заключает со своим банком кредитный договор. Банк покупателя, в свою очередь, выставляет аккредитив на поставщика. Поставщик против отгрузочных и других документов получает от своего банка выданные последним векселя, обладающие должной ликвидностью (рис.2.6).

|

Рис.2.6 Схема акцептно-рамбурсного кредитования

Глава 3. ВЕКСЕЛЬНОЕ КРЕДИТОВАНИЕ РЕГИОНАЛЬНЫХ АДМИНИСТРАЦИЙ

Участие векселей во внутреннем хозяйственном обороте России привело к возрождению вексельного кредита. Дефицит денежной массы сделал вексельный кредит особенно актуальным. Статья 2 закона «О переводном и простом векселе» гласит: «Российская Федерация, субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом».

Поэтому в настоящее время территориальные администрации не могут выпускать собственные векселя и вынуждены прибегать к вексельным кредитам.

Особое значение вексельного кредита в том, что территориальные администрации заинтересованы в получении векселей для расчета со своими кредиторами по номиналу.

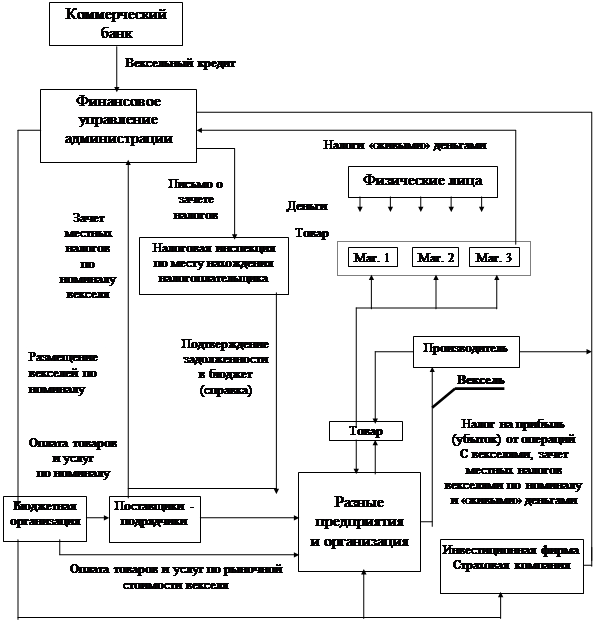

Для реализации программы необходимо, чтобы администрация области взяла вексельный кредит в банке. Вексельный кредит предоставляется заемщику не в денежной форме, а векселями. По наступлении срока погашения кредита заемщик выплачивает банку-кредитору сумму кредита и проценты по нему в денежной форме. Привлекательность вексельного кредита в том, что ставки по нему ниже, чем по обычному денежному, а основная сумма долга погашается векселем при его возвращении в конце срока действия. Объем вексельного займа определяется потребностью в средствах для финансирования инвестиционных программах администрации, а в ряде случаев может достигать величины дефицита местного бюджета.

Для участников цепочек вексельных расчетов важна способность векселей оборачиваться, служить платежным средством, подкрепленная надежным гарантом, в роли которого выступает местная администрация области. Векселя авалируются администрацией. Принимается постановление, по которому предприятия области могут оплачивать местные налоги этими векселями. Когда наступает срок погашения векселей они возвращаются банку.

Примерно 30 процентов задействованных в программе векселей с авалем администрации можно направить в качестве инвестиций в бюджетную сферу. Доля вексельных инвестиций в общем их объеме составляет около 70 процентов. Оставшиеся 30 процентов - это денежные средства, необходимые для выплаты заработной платы, так как без «живых» денег все же не обойтись.

Вексельные расчеты осуществляются так. Через банк администрация финансирует векселями участников инвестиционных проектов, бюджетные учреждения. Они используют их затем для своих расчетов со строителями, ремонтниками, поставщиками продукции. Которые в свою очередь, расплачиваются векселями за полученные ими поставки, то есть векселя переходят к товаропроизводителям. При этом предприятия могут направить эти векселя и на уплату налогов в местный бюджет. Обращение векселей через бюджетные предприятия и предприятия - товаропроизводители образуют замкнутую цепочку, векселя возвращаются в банк. В этой цепочке все промежуточные расчеты не требуют денежных средств, происходит взаимозачет платежей.

Для администрации такие цепочки выгодны тем, что администрация может начать финансирование своих инвестиционных проектов, не дожидаясь налоговых поступлений в доходную часть бюджета; и ей не надо тратить реальные денежные средства на оплату промежуточных платежей, связанных с реализацией инвестиционных проектов. Следовательно, денежные поступления в бюджет можно направить на выплату заработной платы работникам бюджетных организаций врачам, учителям, сотрудникам управленческого аппарата. То есть снимается проблема задержек заработной платы, вызывающая обострение социальной напряженности в регионе.

| |||

| |||