Управление вексельным обращением в коммерческом банкеРефераты >> Банковское дело >> Управление вексельным обращением в коммерческом банке

Деньги

|

|

|

|

|

|

|

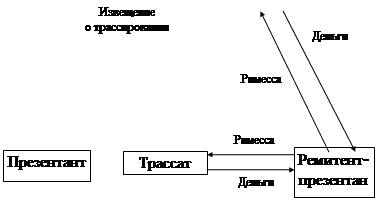

Рис.4.2 Схема взаимоотношений трех участников операции

а - первый случай; б - второй случай.

4.2 Оформление кредита переводным векселем

Схема оформления товарного кредита переводным векселем: поставщик товара (векселедатель переводного векселя) одновременно с заключением сделки выставляет переводной вексель на покупателя с указанием себя как получателя платежа по векселю (приказу векселедателя). Покупатель после акцепта векселя становится основным должником по нему (акцептантом). Векселедатель в данном случае является кредитором и становится держателем векселя. Таким образом, товарный кредит оформляется с помощью «унифицированного кредитного договора» - векселя. Векселедатель может оставить вексель в своей собственности и при наступлении срока платежа предъявить его должнику к погашению, он может оплатить векселем, находящимся у него в руках, новый товар, покупаемый им самим, или перепродать вексель как ценную бумагу следующему кредитору.

Схема оформления товарного кредита переводным векселем: поставщик товара (векселедатель переводного векселя) одновременно с заключением сделки выставляет переводной вексель на покупателя с указанием себя как получателя платежа по векселю (приказу векселедателя). Покупатель после акцепта векселя становится основным должником по нему (акцептантом). Векселедатель в данном случае является кредитором и становится держателем векселя. Таким образом, товарный кредит оформляется с помощью «унифицированного кредитного договора» - векселя. Векселедатель может оставить вексель в своей собственности и при наступлении срока платежа предъявить его должнику к погашению, он может оплатить векселем, находящимся у него в руках, новый товар, покупаемый им самим, или перепродать вексель как ценную бумагу следующему кредитору.

Векселедержатель переводного векселя должен своевременно предъявить вексель к принятию (акцепту) и платежу, так как в противном случае невыполнение этих условий может бать отнесено к его собственной вине. На бланке переводного векселя выделено место для акцепта. Акцепт выражается словом «акцептован» или равнозначным словом. Он подписывается плательщиком. Простая подпись плательщика, сделанная на лицевой стороне векселя, имеет силу акцепта Акцепт должен быть простым и ничем не обусловленным. Переводный вексель может быть передан посредством индоссамента. Индоссамент может быть совершен даже в пользу плательщика, независимо от того, акцептовал он вексель или нет, либо в пользу векселедателя, либо в пользу другого обязанного по векселю лица. Эти лица могут в свою очередь индоссировать вексель.

| |||

|

|

|

|

Рис.4.3 Схема обращения переводных векселей

Отличие переводного векселя от простого лишь схемой оформления вексельного долга (простой вексель выписывается должником, переводной вексель выставляется кредитором на должника).

В практике оформления векселем товарного кредита предпочтение отдается переводному векселю, поскольку при наличии на нем сразу двух подписей - векселедателя и акцептанта - гарантии платежа по векселю повышаются, и последующий кредитор может приобрести вексель при меньшей степени риска операции. Таким образом, чаще всего появление переводного векселя бывает связано с заключением товарной сделки.

Глава 5. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

Следует прежде всего различать эмиссию векселей для расчетов по коммерческим сделкам, эмиссию векселей для привлечения финансовых ресурсов, выписку векселя при получении ссуды от другого предприятия. Кроме этого различают налогообложение простых и переводных векселей.

Налогообложение юридических лиц.

5.1 Налог на прибыль и доход по векселю

Доход можно получить несколькими способами:

1. от разницы между покупной ценой и ценой продажи (погашения);

2. в виде процентов, начисляемых на вексельную сумму (в векселях со сроком оплаты «по предъявлении» и «во столько-то времени от предъявления»);

3. в виде процентов, включенных в саму вексельную сумму, при расчетах за товары и услуги.

Если предприятие покупает вексель с целью получения дохода от разницы между ценами приобретения и продажи (погашения), то сумма разницы включается в его внереализационные доходы и облагается по общей ставке налога на прибыль предприятия.

Если доход по векселю получен в виде процентов, то это является доходом по ценной бумаге и подлежит налогообложения у источника его выплаты. Ставка налога составляет 12%, если владельцем траттыявляется физическое лицо, и 15%, если владельцем тратты является предприятие. Ставка налога у банков составляет 18%.

Если доход по векселю получен в виде процентов, включенных в его сумму, то они относятся к внереализационным доходам и облагаются по общей налоговой ставке предприятия.

При выплате процентов может возникнуть несколько ситуаций. Если векселями рассчитываются за поставленные товары или оказанные услуги, то согласно пункту 2т Положения о составе затрат по производству и реализации продукции (утверждено постановлением Правительства РФ от 5 августа 1992 года № 552) выплата процентов по ним в полном объеме относится на себестоимость продукции. Если векселями оформлена ссуда одного предприятия другому, то выплата процентов по ним (по мнению Управления ценных бумаг Центрального банка РФ) относится на себестоимость аналогично процентам по банковским кредитам, то есть в пределах ставки Банка России плюс три процента. Проценты по вексельному кредиту при учете векселей в банках относятся на себестоимость аналогично.

Банки при эмиссии векселей уменьшают налогооблагаемую прибыль на выплату процента по ним или выплачиваемый дисконт, также в пределах ставки Банка России по централизованным кредитным ресурсам плюс три процента, то есть начисленные и выплаченные проценты по собственным векселям банков с номиналом как в рублях, так и в иностранной валюте относятся на себестоимость оказываемых услуг.

5.2 Налог на добавленную стоимость

Согласно #M12291 9019519Закону Российской Федерации "О налоге на добавленную стоимость"#S этим налогом облагается реализация товаров (работ, услуг) независимо от источника финансирования, в том числе при получении в виде платежного средства ценных бумаг (векселей). При этом объектом обложения является вся сумма оборота по реализованным товарам, выполненным работам и оказанным услугам. Предприятия, применяющие при исчислении налогооблагаемой базы метод определения выручки от реализации продукции (работ, услуг) по мере ее оплаты (поступления средств на счета в учреждения банков или в кассу предприятия), при получении векселя от векселедателя в виде авансовых платежей под поставку товаров (работ, услуг), а также в форме оплаты за отгруженную продукцию (выполненные работы, оказанные услуги) расчеты с бюджетом по налогу на добавленную стоимость производят в том отчетном периоде, в котором наступает срок погашения векселя или происходит передача векселя по индоссаменту.

При получении векселя в форме оплаты за отгруженную продукцию (выполненные работы, оказанные услуги) от третьих лиц по индоссаменту расчеты с бюджетом по налогу на добавленную стоимостьпроизводятся в том отчетном периоде, в котором получен указанный вексель.

Налогообложение физических лиц:

Физические лица уплачивают налог на операции с ценными бумагами; подоходный налог; налог с имущества, переходящего в порядке наследования и дарения.

Налог на операции с ценными бумагами физические лица уплачивают аналогично юридическим лицам.

5.3 Подоходный налог

Подоходный налог физические лица уплачивают в 1998 году с облагаемого совокупного дохода по ставкам от 12% до 35% в зависимости от размера этого дохода в календарном году.

При выплате процентного дохода по векселям источник выплаты удерживает подоходный налог по ставке 12% и сообщает об этом в налоговую инспекцию по месту жительства налогоплательщика. Полученные проценты включаются в совокупный доход физическоголица и, если он превысил минимальный уровень, то необходимо сделать перерасчет по налогу.

При получении дохода по векселю в виде дисконта обычно налог плательщиком по векселю не удерживается и взимается в налоговой инспекции по месту жительства физического лица при заполнении налоговой декларации.

Ставки подоходного налога:

#G1#G0Подоходный налог с облагаемого совокупного дохода, полученного в календарном году, взимается в следующих размерах (распространяется на отношения, возникшие с 1 января 1998 года ):

Таблица 5.1

Ставки подоходного налога

|

Размер облагаемого совокупного дохода |

Сумма налога |

|

До 20 000 рублей |

12% |

|

От 20 001 рубля до 40 000 рублей |

2 400 рублей + 15% с суммы, превышающей 20 000 рублей |

|

От 40 001 рубля до 60 000 рублей |

5 400 рублей + 20% с суммы, превышающей 40 000 рублей |

|

От 60 001 рубля до 80 000 рублей |

9 400 рублей + 25% с суммы, превышающей 60 000 рублей |

|

От 80 001 рубля до 100 000 рублей |

14 400 рублей + 30% с суммы, превышающей 80 000 рублей |

|

От 100 000 рублей и выше |

20 400 рублей + 35% с суммы, превышающей 100 000 рублей |

5.4 Налог с имущества, переходящего в порядке наследования и дарения

В данное имущество включаются и ценные бумаги в их стоимостном выражении. Налог с имущества, переходящего в порядке наследования, исчисляется от его стоимости (оценки) на день открытия наследства, даже если быстоимость этого имущества в момент выдачи свидетельства превышала его оценку на день открытия наследства.

Налог с имущества, переходящего в порядке дарения, исчисляется с цены, указанной сторонами, участвующими в сделке, при отсутствии указанной оценки - со стоимости, определенной по свободным (рыночным) ценам. Оценка стоимости ценных бумаг осуществляется экспертами.

Налог с граждан взимается при условии выдачи органами, уполномоченными совершать нотариальные действия, свидетельства о праве на наследство или оформления ими договоров дарения, и только в случае, если общая стоимость имущества, переходящая в собственность гражданина, на день открытия наследства или оформления договора дарения, превышает:

1. при оформлении права наследования - 850-кратный действовавший на момент открытия наследства размер минимальной месячной оплаты труда;

2. при оформлении договоров дарения - 80-кратный действовавший на момент совершения сделки дарения размер минимальной месячной оплаты труда.

Глава 6. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ

Согласно положению о переводном и простом векселе: «вексель против платежа» моментом реализации отпущенной продукции может быть только получение денежных средств на расчетный счет или товаров на склад при обмене векселя на товар, в зависимости от способа показа реализации, принятой учетной политикой предприятия. Поэтому начисление и уплата налогов в бюджет должны производиться с этого момента.

Согласно Плану счетов, до момента поступления реальных денежных средств на счета, векселя могут учитываться:

а) на за балансовых счетах 008, 009 - полученные и выданные обеспечения обязательств и платежей;

б) в аналитическом учете к субсчету 62-3.

В первом случае [9] предлагает учитывать векселя в аналитическом учете к счету 45.

Использование метода определения выручки от реализации по мере отгрузки продукции, выполнение услуг оправдано применять к векселям, до срока погашения которых осталось меньше месяца и оплата которых гарантирована.

Векселя, задолженность по которым оказалась безнадежной к получению или по которым просрочены сроки исковой давности, списываются по решению правления предприятия на внереализационные убытки.

При оформлении коммерческого кредита векселедатель, затраты на оплату процентов за отсрочки оплаты у покупателя, предоставляемые поставщикам относятся в полном объеме на себестоимость.

Плата за учетный кредит в банке представляет собой разновидность банковского кредита и должен относиться на себестоимость в размере ставки ЦБ РФ, увеличенной на три пункта, а в оставшейся части - на убытки предприятия. Однако действующий план счетов требует отнесения дисконта при учетном кредите на счет прибылей и убытков, но в силу более раннего принятия этого документа, следует это требование считать правомерным только по отношению к финансовым векселям.

При кредитовании предприятий друг друга, плата за полученный кредит заемщиком тоже следовало бы относить на себестоимость в порядке, установленном для банковского, однако пока это не отражено и плата совершается из прибыли.

Реализация при получении векселя должна бы отражаться как ценные бумаги по покупной стоимости, которая при оказании коммерческого кредита равна цене поставляемой под вексель продукции (Ц). Доход по векселю следовало бы отражать в момент его оплаты или при его продаже, учете, расчете им. Но требует учитывать полученные векселя по номиналу (Н), сразу относя весь доход на счет 83, что реально не отражает положения дел.

При реализации векселя ниже его номинальной стоимости отрицательная разница, согласно плану счетов и [9], относится на убытки предприятия у всех участников цепочки, что означает многократное обложение дохода в виде дисконта. Однако, если имел место коммерческий кредит, поставщик не получает денег за поставленную продукцию, и отрицательную разницу следует относить на себестоимость. Отнесение на убытки правомерно только при продаже векселя, свидетельствующее об убыточном проведении операции.

С учетом изложенного, набор проводок для простого векселя у продавца-векселедержателя может выглядеть следующим образом:

1. получен вексель за поставку продукции, выполнение работ, услуг;

1.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 62-3 Кт 46 на сумму Ц;

1.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

в случае а)

Дт 008 на сумму Н

Дт 45 аналитический учет на сумму Ц;

в случае б)

Дт 62-3 аналитический учет на сумму Ц;

2. Отражена сумма НДС в составе выручки:

Дт 46 Кт 68 на сумму НДС;

3. Отражена себестоимость поставляемой продукции, выполненных работ и услуг:

Дт 46 Кт 20 на сумму себестоимости;

в случае а)

Дт 46 Кт45 на сумму себестоимости;

4. Оплачен покупателем полученный вексель:

4.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 51, 50 Кт 62-3 на сумму Н;

4.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51, 50 Кт 46 на сумму Ц;

5. Отражен доход за коммерческий кредит:

5.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 62-3 Кт 80, 83 на сумму Д

где Д - доход по векселю;

5.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51, 50 Кт 80,83 на сумму Д;

6. Вексель продан по договорной цене (Цд):

6.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 48 Кт 62-3 на сумму Н

Дт 51, 50 Кт 48 на сумму Цд;

6.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51, 50 Кт 46 на сумму Цд.

Если Н < Цд >= Ц, то отрицательная разница отразится:

6.3 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 80 Кт 48 на сумму Д3

где Д3 - сумма недополученного дохода по векселю, и кредитовое сальдо по счету 80 даст фактическую сумму поступивших процентов по векселю (Д-Д3);

6.4 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51,50 Кт 80 на сумму Д - Д3

если Цд<Ц, то отрицательная разница отразится;

6.5 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 80 Кт 48 на сумму Д

Дт 81 Кт 48 на сумму себестоимость - Цд;

6.6 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 81 Кт 46 на сумму себестоимость - Цд;

7. Полученный вексель использован в расчете с поставщиками за товары по согласованной цене (Цс):

7.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 48 Кт 62-3 на сумму Н

Дт 60 кт 48 на сумму Цс;

7.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 60 Кт 46 на сумму Цс;

8. Полученны товары:

Дт 10, 15 Кт 60 на сумму Цс - НДС;

9. Отражен НДС:

Дт 19 Кт 60 на сумму НДС.

Если Цс< Н, то кредитовое сальдо по счету 48, 46 можно провести аналогично п 6.3 - 6.6, либо с согласия налоговых органов проводкой:

Дт 10, 26 Кт 48, 46 на сумму кредитового сальдо счета 48, 46;

10. Учтен полученный вексель:

Дт 50, 51 Кт 90 на сумму Н - Дб

где Дб - доход банка за учетную операцию;

11. Поступило извещение банка об оплате должником учетного векселя:

11.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 90 Кт 60-3 на сумму Н - Дб;

11.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 90 Кт 46 на сумму Н - Дб.

Если Д>Дб, то набор проводок будет выглядеть:

12. Отражена плата за учетный кредит:

12.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 26, 80 Кт 62-3 на сумму Д2

где Д2 - плата за учетный кредит банка;

12.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 26, 80 Кт 46 на сумму Д2 ;

13. Отражен доход за коммерческий кредит:

13.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 80 Кт 62-3 на сумму Д3

где Д3 - не полученная часть дохода за коммерческий кредит в силу досрочного получения денег, и кредитовое сальдо счета 80 даст фактическую сумму поступивших процентов по векселю (Д-Д2-Д3);

13.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51, 50 Кт 46 на сумму Д1

где Д1 - оставшийся доход за коммерческий кредит после уплаты процентов за учетный кредит.

Если Д < Дб, то набор проводок будет выглядеть:

12. Отражена плата за учетный кредит:

12.3 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 26, 80 Кт 62-3 на сумму Дб;

12.4 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 26, 80 Кт 46 на сумму Дб;

14. Банк вернул неоплаченный вексель и ему возвращен долг и проценты за учетный кредит:

Дт 90 Кт 50, 51 на сумму Н-Дб

Дт 26, 80 Кт 50, 51 на сумму Дб.

Использование счета 26 в п 12.1, 12.2, 12.3, 12.4, 14 возможно после согласования в налоговых органах.

15. Получен векселедательский кредит банка

Дт 58 Кт 90 на сумму Н;

16. Банковский вексель использован в расчете с поставщиками за продукцию по цене Цп:

Дт 48 Кт 58 на сумму Н

Дт 60 Кт 48 на сумму Цп;

17. Получены товары:

Дт 10, 26 Кт 60 на сумму Цп - НДС;

18. Отражен НДС:

Дт 19 КТ 60 на сумму НДС;

19. Отражена плата за коммерческий кредит, либо:

Дт 10, 26 Кт 48 на сумму Н - Цп

после согласования в налоговых органах, либо:

Дт 80 Кт 48 на сумму Н - Цп;

20. Учтена передаточная надпись (ответственность за платеж):

Дт 009 на сумму Н;

21. Ответственность за платеж списана по извещении, истечении исковой давности:

Кт 009 н6а сумму Н;

22. Получен за продукцию ценой Цп от покупателя вексель:

Дт 58 Кт 46 на сумму Цп - НДС

Дт 46 КТ 62 на сумму НДС;

23. Отражена неоплата векселя в срок:

Дт 63 Кт 83 на сумму Н - Ц.

Набор проводок для простого векселя у покупателя-векселедателя может выглядеть следующим образом:

1. Выдан вексель за закупленные материалы, услуги:

Дт 10, 26 Кт 60 на сумму Ц - НДС;

2. Отраженна сумма НДС:

Дт 19 Кт 60 на сумму НДС;

3. Отражена плата за коммерческий кредит:

Дт 10, 26 Кт 60 на сумму Д;

4. Оплачен выданный вексель:

Дт 60 Кт 51 на сумму Н.

Для процентного векселя срок оплаты, а следовательно и стоимость погашения, заранее неизвестен. Поэтому отражать полученные векселя возможно по покупной стоимости. Тогда Ц = Н, смысл Д1 и Д2 сохранится, а Д3 не существует в силу отсутствия точной стоимости погашения.

Набор проводок для процентного векселя у продавца-векселедержателя выглядит следующим образом:

1. Получен вексель за поставку продукции, выполнение работ, услуг:

1.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 62-3 Кт 46 на сумму Н;

1.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

1.2.1 в случае а)

Дт 008 на сумму Н

Дт 45 аналитический учет на сумму Н;

1.2.2 в случае б)

Дт 62-3 аналитический учет на сумму Н;

2. Отражена сумма НДС в составе выручки:

Дт 46 Кт 68 на сумму НДС;

3. Отражена себестоимость поставленной продукции, выполненных работ, услуг:

Дт 46 Кт 20 на сумму себестоимости;

в случае а)

Дт 46 Кт 45 на сумму себестоимости;

4. Оплачен покупателем полученный вексель, за вычетом удержанного налога:

4.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 51,50 Кт 62-3 на сумму Н+0,85*Днар

где Днар - наросший на текущую дату доход по векселю;

4.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51, 50 Кт 46 на сумму Н;

5. Отражен доход за коммерческий кредит:

5.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 62-3 Кт 80, 83 на сумму 0,85*Днар;

5.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51,50 Кт 80, 83 на сумму 0,85*Днар;

6. Вексель продан по договорной цене Цд:

6.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 48 Кт 62-3 на сумму Н + Днар

Дт 51,50 Кт 48 на сумму Цд;

6.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 51,50 Кт 46 на сумму Цд.

Если Цд < Н, то отрицательная разница отразится:

6.3 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 81 Кт48 на сумму себестоимость - Цд;

6.4 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 81 Кт 46 на сумму себестоимость - Цд;

7. Полученный вексель использован в расчете с поставщиками за товары по согласованной цене Цс:

7.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 48 Кт 62-3 на сумму Н

Дт 60 Кт 48 на сумму Цс;

7.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 60 Кт 46 на сумму Цс;

8. Получены товары:

Дт 10, 15 Кт 60 на сумму Цс - НДС;

9. Отражен НДС:

Дт 19 Кт 60 на сумму НДС.

Если Цс < Н, то кркдитовое сальдо по счету 48, 46 можно провести аналогично 6.3 или 6.4, либо с согласия налоговых органов проводкой:

Дт 10, 26 Кт 48, 46 на сумму кредитового сальдо счета 48, 46;

10. Учтен полученный вексель:

Дт 50, 51 Кт 90 на сумму Н + Днар - Дб;

11. Поступило извещение банка об оплате должником учетного векселя:

11.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 90 Кт 62-3 на сумму Н + Днар - Дб;

11.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 90 Кт 46 на сумму Н + Днар - Дб;

12. Отражена плата за учетный кредит:

12.1 при использовании метода определения выручки от реализации по мере отгрузки продукции, выполнения работ, услуг:

Дт 26, 80 Кт 62-3 на сумму Д2;

12.2 при использовании метода определения выручки от реализации по мере поступления денежных средств:

Дт 26, 80 Кт 46 на сумму Д2;

13. Отражен доход за коммерческий кредит, если Днар > Дб:

Дт 51, 50 Кт 46 на сумму 0,85 * Д1;

14. Банк вернул неоплаченный вексель и ему возвращен долг и проценты за учетный кредит:

Дт 90 Кт 50, 51 на сумму Н + Днар - Дб

Дт 26, 80 Кт 50, 51 на сумму Дб.

Использование счета 26 в 12.1, 12 2, 14 возможно после согласия в налоговых органах.

15. Получен векселедательский кредит банка:

Дт 58 Кт 90 на сумму Н;

16. Банковский вексель использован в расчете с поставщиками за продукцию по цене Цп:

Дт 48 Кт 58 на сумму Н + Днар

Дт 60 Кт 48 на сумму Цп;

17. Получены товары:

Дт 10, 26 Кт 60 на сумму Цп - НДС;

18. Отражен НДС:

Дт 19 Кт 60 на сумму НДС;

19. Отражена плата за коммерческий кредит, либо:

Дт 10, 26 Кт 48 на сумму Н +Днар - Цп;

после согласования в налоговых органах, либо:

Дт 80 Кт 48 на сумму Н + Днар - Цп;

20. Учтена передаточная надпись (ответственность за платеж):

Дт 009 на сумму Н;

21. Ответственность за платеж списана по извещении, истечении исковой давности:

Кт 009 на сумму Н;

22. Получен за продукцию ценой Цп от покупателя вексель:

Дт 58 Кт 46 на сумму Цп - НДС

Дт 46 Кт 62 на сумму НДС;

23. Отражена неоплата векселя в срок:

Дт 63 Кт 83 на сумму Н + Днар - Ц.

Набор проводок для процентного векселя у покупателя векселедателя может выглядеть следующим образом:

1. Выдан вексель за закупленные материалы, услуги:

Дт 10, 26 Кт 60 на сумму Ц - НДС;

2. Отражена сумма НДС:

Дт 19 Кт 60 на сумму НДС;

3. Отражена плата за коммерческий кредит:

Дт 10, 26 Кт 60 на сумму Днар;

4. Удержан 15% налог:

Дт 60 Кт 68 на сумму 0,15 * Днар;

5. Оплачен выданный вексель:

Дт 60 Кт 51 на сумму Н + 0,85 * Днар.

ЗАКЛЮЧЕНИЕ

Ни один из инструментов финансового рынка, кроме, конечно, самих денег во всех многочисленных проявлениях их экономических функций, не может сравниться по своей истории и значению с векселем. Именно развитие вексельного обращения привело к обезналичиванию всех денежных расчетов: вытеснению из денежного обращения металлов - золота и серебра, замене эквивалентов менового оборота бумажными символами.

Безусловность векселя как долгового обязательства, строгость и быстрота взыскания по нему послужили основой создания других видов платежей и расчетов - банкнот, чеков, аккредитивов. Развитие разнообразных инструментов рынка ценных бумаг - акций, облигаций, депозитных сертификатов и их производных шло на базе векселя.

Сила векселя всегда поддерживалась вексельным правом и обеспечивалась государством.

Векселя активно использовались и используются в международных расчетах и внутренних сделках стран с развитой экономикой. Промышленникам и коммерсантам векселя дают возможность оплачивать свои покупки с отсрочкой платежа. Таким образом, основная экономическая функция векселя - быть средством оформления и обеспечения кредитов как коммерческих, так и банковских.

В России развитие векселя, как и других финансовых инструментов. Прервалось в 1917 году. Во время НЭПа вексель был восстановлен в своих правах, но лишь с тем, чтобы быть бесславно отмененным в 1930 году. Только необходимость торговых отношений с капиталистическими странами заставила СССР принять вексель в международных расчетах. Для этого было принято «Положение о переводном и простом векселе», введенное постановлением ЦИК и СНК от 7 августа 1937 года и действующее до сих пор.

Переход от экономики так называемого «развитого социализма» привел к восстановлению финансового рынка и его инструментов - в том числе и векселя. В 1993-1994 годах многие коммерческие банки и финансово-инвестиционные организации объявили об эмиссии векселей. Векселя банков и финансово-эмиссионных синдикатов получили признание в качестве достаточно надежного и ликвидного средства кредитования и сохранения денег. Ныне банки пытаются не только наладить вексельный кредит, но и делаются попытки решить проблему неплатежей предприятий при помощи вексельного обращения.

В данной работе были изучены теоретические и практические стороны данной проблемы, проанализирована эффективность применения векселей, как кредитно-расчетного инструмента. А также проведена разработка положения «О выпуске, обращении и погашении переводных векселей» и договора «О взаимном учете векселей».

СПИСОК ЛИТЕРАТУРЫ

1. Волохов А. В. Вексель и вексельное обращение в России: Сборник. - М.: АО «Банкцентр», 1996. - 320 с., 20 илл.

2. Гудков Ф. А., Макеев А. В. Вексель. Практическое пособие по применению: Сборник. - М.: АО «Банковский Деловой Центр», 1996. - 136 с.

3. Методические указания по выполнению выпускной квалификационной работы для студентов ЗЭМФ специальностей 061100: Менеджмент. - Томск: Изд. ТПУ, 1998 г. - 22 с.

4. О применении векселя в хозяйственном обороте РСФСР: Постановление Президиума Верховного Совета РСФСР от 24 июня 1991 г. №1451-1.

5. О банковских операциях с векселями: Письмо Центрального банка РФ от 9 сентября 1991 г. №14-3/30.

6. О Временных основных положениях по переучету векселей предприятий Банком России: Письмо Центрального банка РФ от 4 октября 1994 г. №183-94.

7. О некоторых вопросах налогообложения, возникающих в связи с использованием ценных бумаг: Письмо Госналогслужбы РФ №НП-4-01/196 и Министерства финансов РФ №142 от 8 декабря 1993 г.

8. О налогообложении прибыли юридических лиц при операциях с векселями: Письмо Госналогслужбы РФ от 9 июня 1994 г. №01-05-12/278.

9. О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчете между предприятиями за поставку товаров, выполненные работы и оказанные услуги: Письмо Министерства финансов РФ от 31 октября 1994 г. №142.

10. Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями: Письмо Центрального банка РФ от 23 февраля 1995 г. №26.

11. Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение: Указ Президента РФ от 19 октября 1993 г. №1662.

12. Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг): Указ Президента РФ от 20 декабря 1994 г. №2204.

13. О системе ведения вексельного кредитования: Распоряжение мэра Москвы от 10 октября 1994 г. №505-РМ.

14. О введении в действие положения о переводном и простом векселе: Постановление ЦНК и СНК СССР от 7 августа 1937 г. №104/1341.

15. О едином нормативе обязательных резервов кредитных организаций, депонируемых в Центральном банке РФ: Центральный банк РФ телеграммаот 30 января 1998 г. №156-У.

16. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РСФСР от 5 августа 1992 г. №552.

17. Семенов Б. Из обычаев делового оборота вексельного обращения: Рынок Ценных Бумаг №3, 1997 г.

18. Рынок ценных бумаг и его финансовые инструменты: Учебное пособие/ Под ред. Торнаковского В. С. - СПб.: АО Комплект, 1994г. - 421 с.

19. Фельдман А. А. Вексельное обращение. Российская и международная практика: Учебное пособие - М.: Инфра-М, 1995 г., 352 с.

20. Хабарова Л. П. Операции с векселями, бухгалтерский учет, налогообложение. - М.: Интел-Синтез, 1995 г.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

ПОЛОЖЕНИЕ

о выпуске, обращении и погашении простых векселей

Коммерческого Акционерного Банка «Кузбассоцбанк»

1. Общие положения

1.1 Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег (полную сумму векселя, состоящую из вексельной суммы и суммы начисленных процентов) в определенный срок и в определенном месте векселедержателю (владельцу векселя) или его приказу.

1.2 Простой вексель является ценной бумагой, поэтому он выписывается на бланке, имеющем необходимую степень защиты.

1.3 Простой вексель выпускается произвольной вексельной суммой, но не менее размера, устанавливаемого банком.

Предельная сумма эмиссии простых векселей определяется исходя из необходимости соблюдения норматива соотношения капитала банка и его обязательств, устанавливаемого Центральным банком России.

1.4 Срок обращения простых векселей ( с даты продажи векселя до даты, когда владелец векселя получает право востребования денежных средств) оговаривается при приобретении, но ограничивается одним годом.

1.5 На вексельную сумму банковского векселя начисляются проценты. Процентная ставка указывается в векселе, при отсутствии такого указания условие считается не написанным.

1.6 Простой вексель может быть выдан и индоссирован только юридическим лицам и предпринимателям, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы, а также физическим лицам, являющимся гражданами России или иного государства, использующего рубль в качестве официальной денежной единицы.

1.7 Денежные расчеты по купле-продаже простого векселя и выплате сумм по ним осуществляются как в безналичном, так и в наличном порядке.

1.8 Простой вексель не подлежит вывозу на территорию государства, не использующего рубль в качестве официальной денежной единицы.

1.9 Простые векселя могут служить расчетным или платежным средством за проданные товары или оказанные услуги.

2. Приобретение векселей

2.1 Простые векселя приобретаются в самом банке и его филиалах на стандартизированных или индивидуально согласованных условиях.

2.2 Для приобретения простого векселя на стандартизированных условиях клиент перечисляет на корреспондентский счет банка или вносит наличными в кассу банка соответствующую сумму без предварительного уведомления банка. Если условия приобретения векселя хотя бы в одном пункте отличаются от стандартизованных, то с клиентом подписывается протокол согласования условий купли-продажи векселя, действительный в течение дней.

2.3 Датой продажи векселя считается дата поступления денежных средств в банк, которая и является началом исчисления срока владения векселем.

2.4 Сотрудники банка, ответственные за операции с векселями, осуществляют ежедневный контроль поступивших за векселя сумм и заполняют бланки векселей. Заполнение бланков проданных векселей производится в течении одного банковского дня после поступления денежных средств.

2.5 Бланк векселя заполняется банком на пишущей машинке или от руки чернилами, шариковой ручкой или типографским способом. Сумма прописью должна начинаться с заглавной буквы в начале строки. Слово «рублей» указывается вслед за суммой прописью без оставления свободного места. В случае расхождения в обозначении сумм прописью и цифрами действительной считается сумма прописью.

2.6 Исправления, поправки и помарки при заполнения векселя не допускаются.

2.7 Получить на руки заполненный вексель клиент может в любой банковский день, следующий за днем поступления денежных средств на счет банка.

2.8 выписанные векселя могут храниться как у владельца, так и в банке. В последнем случае векселедержатель дает поручение банку на его хранение и ведение по нему операций.

3. Обращение банковских векселей

3.1 Допускается обращение простых векселей на фондовых биржах и на внебиржевом рынке в соответствии с действующим законодательством и настоящим положением.

3.2 Простой вексель, выданный, может быть многократно передан (индоссирован) векселедержателем (индоссантом) новому векселедержателю (индоссату) посредством передаточной надписи (индоссамента) на оборотной стороне векселя или добавочном листе (алонже).

Индоссамент имеет вид «платите приказу» или «вместо меня/нас уплатите» и подписывается стороной, передающей вексель, и скрепляется ее печатью в случае юридического лица. Каждый индоссамент нумеруется.

Индоссамент, в котором участвуют физические лица, заверяется в нотариате или в банке, выдавшем вексель.

3.3 Индоссамент переносит все права по векселю в пользу индоссата, который рассматривается как законный векселедержатель.

Индоссамент должен быть простым, ничем не обусловленным.

Простой вексель индоссируется на всю вексельную сумму (частичный индоссамент недействителен). Индоссамент предусматривает свободный переход прав по векселю между юридическими и физическими лицами.

3.4 В случае утери банковского векселя последний возобновляется в установленном законом порядке.

4. Погашение банковских векселей

4.1 При наступлении срока погашения векселя банк осуществляет платеж против предъявления векселя и заявления владельца с указанием счета, на который должны быть зачислены средства.

Банк, являясь прямым должником, несет полную имущественную ответственность за оплату векселя в установленный срок.

4.2 Банк проверяет непрерывность ряда индоссаментов, а также соответствие наименования, печати и подписей векселедержателя этим же реквизитам в заявлении на зачисление средств. При отсутствии лиц, поставивших подписи на векселе, заявление может быть подписано уполномоченными лицами и сопровождаться, соответствующей доверенностью.

4.3 В случае если срок погашения векселя просрочен, то такой вексель считается документом до востребования, по которому банк несет обязательство оплатить означенную в нем сумму немедленно по первому требованию владельца.

4.4 Векселедержатель не имеет права досрочного предъявления к оплате простого векселя.

4.5 Клиент, внесший денежные средства за вексель наличными денежными средствами, имеет право получить полную сумму векселя по окончании его срока как в наличной, так и в безналичной форме. Клиенту, оплатившему вексель в безналичной форме, денежные средства возвращаются в безналичной форме.

5. Хранение и бухгалтерский учет операций по выпуску и погашению

простых векселей

5.1 Бухгалтерский учет векселей осуществляется в соответствии с письмом Центрального банка России от 9 сентября 1991 года №14-3/30 «О банковских операциях с векселями» и указаниями Госбанка СССР от 14 марта 1991 года №341 « Об учете ценных бумаг и некоторых других операций в коммерческих банках» и дополнениями и изменениями к ним.

Бланки векселей являются бланками строгой отчетности и учитываются на внебалансовом счете №91202 «Бланки акций, облигаций, сберегательных сертификатов коммерческих банков для распространения.»

По приходу счетов отражается себестоимость изготовленных бланков векселей, векселей, возвращенных векселедержателями, а также испорченных векселей, подлежащих уничтожению.

По расходу счетов списывается себестоимость бланков векселей, выданных векселедержателям и не пригодных к обращению бланков векселей, уничтоженных в установленном порядке.

Учет операций по выпуску и погашению простых векселей ведется на счете №52301 «Обращение на рынке долговых обязательств» - пассивный.

В аналогичном учете ведутся лицевые счета по номиналам и срокам погашения векселей. Кроме того, ведется общий лицевой счет по векселям.

Продажа (выписывание) Банком каждого своего векселя отражается проводками:

Дебет счетов №№20202, 30102, 30110, 30109 в размере вексельной суммы.

Расходы, связанные с выпуском векселей, относятся на счет №70204 «Расходы по Ценным бумагам»

Погашения векселей производится путем их выкупа по истечении срока обращения и сопровождается следующей проводкой:

Дебет счета №52301 в размере вексельной суммы.

Кредит счетов №№20202, 30102, 30110, 30109 в размере вексельной суммы.

Начисленные проценты по векселям относятся на счет №70204

Начисление процентов по векселям отражается следующей проводкой:

Дебет счета №70204

Кредит счета №60322 «Прочие кредиторы», 60323 «Прочие дебиторы» по лицевым счетам владельцев векселей

При оплате начисленных процентов делается проводка:

Дебет счета №60322, 60323

Кредит счетов №№20202, 30102, 30110,30109.

5.2 Банк ведет регистрационный журнал выпущенных в обращение векселей, в который вносятся следующие реквизиты:

Название и адрес векселедержателя

Вексельная сумма

Срок обращения векселя

Процентная ставка

Сумма причитающихся процентов

Полная сумма векселя (цифрами, прописью)

Дата приобретения векселя

Дата погашения векселя

Подпись векселедержателя (или его уполномоченного лица).

Регистрационный журнал может содержать и иные необходимые для банка реквизиты.

Бланки векселей и регистрационные журналы хранятся в денежных хранилищах или несгораемых сейфах.

6. Условия налогообложения

6.1 Налог с дохода владельца векселя взимается по ставке 15% у источника этих доходов. Ответственность за удержание и перечисление налогов в бюджет несет банк.

6.2 Прибыль, составляющая разницу между ценой покупки векселя и ценой его последующей продажи, подлежит налогообложению в общем порядке, предусмотренном законодательством России.

ПРИЛОЖЕНИЕ 2

ДОГОВОР

о взаимном учете векселей

« » _ 1998г.

Акционерный банк «Кузбассоцбанк» в лице _, действующего на основании Устава, с одной стороны, и , в лице _,

действующего на основании Устава, именуемые в дальнейшем Сторонами заключили настоящий договор о нижеследующем:

1. Общие положения

1.1 Стороны определили, что в настоящем договоре под словом «Вексель» понимается ценная бумага, удостоверяющая обязательство Векселедателя оплатить указанную в ней сумму в указанный срок.

1.2 Под учетом векселя Стороны понимают обмен векселя на денежный эквивалент в размере указанной на векселе суммы при наступлении срока платежа, указанного на векселе.

1.3 Сторона настоящего договора, осуществляющая обмен векселя на денежный эквивалент, здесь и далее именуется «Банком-корреспондентом».

1.4 Сторона, выдавшая вексель, здесь и далее именуется «Векселедателем».

1.5 Третье лицо, предъявляющее вексель, выданной одной из Сторон, к оплате, именуется «Векселедержателем».

1.6 Стороны определили, что Векселедержатель имеет право одноразового получения платежа по векселю.

1.7 Вексель считается учтенным с момента перечисления денег с корреспондентского счета одной из Сторон по заявлению Векселедержателя.

2. Предмет договора

2.1 В целях совершенствования вексельного обращения и совершенствования межбанковский расчетов Банк и Банк-корреспондент берут на себя обязательства принимать к учету векселя, выданных ими третьим лицам.

2.2 Расчеты осуществляются по счетам «Лоро» и «Ностро» через расчетно-кассовый центр.

3. Порядок принятия к учету

3.1 Банк-корреспондент после предъявления векселя Векселедержателем принимает вексель и выдает Векселедержателю квитанцию о приеме векселя. Затем в течение одного рабочего дня Запрашивает Векселедателя о подлинности предъявленного векселя.

3.2 Векселедатель подтверждает подлинность векселя в течение следующего операционного дня с момента получения запроса и перечисляет достаточные денежные средства для погашения векселя на счет-лоро Банка-корреспондента. Если полученная информация о векселе не совпадает с имеющейся у Векселедателя, Векселедатель дает сообщение Банку-корреспонденту об отказе Векселедержателю в оплате указанного векселя. Банк-корреспондент, в свою очередь, возвращает вексель Векселедержателю, не производя платеж.

3.3 После получения подтверждения о подлинности векселя и денежные средств для его учета от Векселедателя (в день получения выписки по корреспондентскому счету) Банк-корреспондент принимает предъявленный вексель к учету в сумме, указанной в подтверждении, и внутренним мемориальным ордером со 30110 счета-ностро Банка-корреспондента в Банке-векселедателе и зеркально проводит списание этих средств на счет, указанный Векселедержателем. В этот же день Банк-корреспондент высылает Векселедателю подтверждение об оплате учтенного векселя.

В случае отсутствия корреспондентских отношений учет Банком-корреспондентом векселя Векселедателя производится после прихода денежных средств на счет Банка-корреспондента через расчетно-кассовый центр. После оплаты векселя Векселедателю Банк-корреспондент в тот же день высылает подтверждение об оплате учтенного векселя.

3.4 В последний день каждого месяца Банк-корреспондент предъявляет Векселедателю все учтенные им векселя и банковские выписки по всем учетным операциям. При передачи векселей производится их проверка на подлинность и правильное заполнение. Составляется акт приема-передачи векселей.

3.5 Размер комиссионных вознаграждений за учет векселей Стороны определили 0,5 (ноль целых пять десятых) процента от номинала вексельной суммы, которые удерживаются с Векселедержателя при выдачи денежных средств за вексель.

3.6 Перечисление налога в бюджет является обязанностью Векселедателя.

4. Права и обязанности сторон

4.1 Стороны несут полную ответственность за полноту и подлинность информации, передаваемой друг другу. При передачи одной из сторон недостоверной информации, повлекшей за собой оплату недействительного векселя, виновная сторона обязуется полностью возместить другой стороне убытки.

4.2 Стороны несут взаимную ответственность за сохранность всех учтенных ими векселей.

4.3 В случае не предъявления векселей в порядке, установленном в п. 3.2. или утери векселя Банком-корреспондентом Векселедатель имеет право взыскать средства, выданные Банку-корреспонденту для погашения утерянного векселя и штраф в размере 0,5 (ноль целых пять десятых) процента от номинальной суммы векселя за каждый день от момента перечисления денежных средств на счет-лоро Банка-корреспондента до дня, когда установлен факт утери векселя или дня, установленного для предъявления погашенных векселей по п.3.4.

4.4 Банк-корреспондент несет ответственность за несвоевременный учет векселей в виде штрафа в размере 0,5 (ноль целых пять десятых) процента от номинальной суммы векселя перечисленной Векселедателем Банку-корреспонденту за каждый день просрочки, п.3.3.

4.5 Векселедатель не несет ответственности за оплату Банком-корреспондентом векселя Векселедателя без соблюдения условий, изложенных в п.3.3.

5. Обмен информацией

5.1 Любая информация и все сообщения между сторонами в связи с настоящим договором будут выполняться на русском языке и передаваться с курьером, по телексу или телефаксу.

5.2 Любое сообщение, требование, запрос или другая информация в связи с настоящим договором должна посылаться по следующим адресам:

В адрес

_

_

e-mail:

факс:

Вниманию _

В адрес Банка:

КАБ «Кузбассоцбанк»

652500 г. Ленинск-Кузнецкий

ул. Кирова, 32.

телефон:

факс:

5.3 При подписании Договора Стороны обмениваются бланками векселей, перечнем средств применяемой связи, перечнем необходимой информации для выполнения Договора, списком Лиц, уполномоченных запрашивать, подтверждать подлинность выданных векселей и факт оплаты учтенных векселей, а так же сообщать друг другу сумму комиссионного вознаграждения.

6. Срок действия договора и порядок его расторжения

6.1 Договор вступает в силу с момента его подписания и действует до 31 декабря 1998 года.

6.2 В случае, если ни одна из сторон не заявит письменно за один месяц до истечения срока действия настоящего Договора о своем желании расторгнуть его, настоящий Договор продлевается на тот же срок.

6.3 Настоящий Договор составлен в двух экземплярах по одному для каждой из сторон.

6.4 Все дополнения и изменения к настоящему Договору оформляются дополнительными соглашениями, подписываемыми Сторонами.

7. Юридические адреса и реквизиты сторон

Подписи сторон:

|

от «Кузбассоцбанка»: |

от Банка: |

ПРИЛОЖЕНИЕ 3

ДОГОВОР №

о вексельном кредите

« » 1998г.

Коммерческий акционерный банк «Кузбассоцбанк», именуемый в дальнейшем Банк,

в лице с одной стороны действующий на основании и _ в лице _,

действующего на основании Устава, именуемый в дальнейшем Клиент, с другой стороны, заключили настоящий договор о предоставлении Клиенту вексельного кредита.

Во исполнение договора:

1. Банк обязуется:

1.1 предоставить Клиенту вексельный кредит в сумме

1.2 кредит предоставляется на оплату товарно-материальных ценностей, работ и услуг;

1.3 вексельный кредит предоставляется векселями «Кузбассоцбанка»;

1.4 выдача кредита производится в 3-х дневный срок после заключения договора, путем передачи клиенту векселей, либо вексельной книжки на общую сумму кредита;

1.5 простые векселя могут применяться для расчетов за приобретенные товарно-материальные ценности и оказанные услуги.

2. Клиент обязан:

2.1 обеспечить использование вексельного кредита на условиях срочности, возвратности, платности, обеспеченности на следующие цели: расчеты за приобретенные товарно-материальные ценности и оказанные услуги;

2.2 передачу векселя Банка при совершении сделки осуществлять путем совершения передаточной надписи /индоссамента/ на обороте векселя, скрепления ее печатью и подписью уполномоченного лица;

2.3 за пользование кредитом уплачиваются проценты в следующем размере:

- за время до погашения векселя банком _

- за время после погашения векселя _

2.4 Клиент обязуется произвести погашение кредита в следующие сроки:

При недостаточности средств, Клиент в первую очередь погашает проценты по кредиту, а затем - основной долг.

2.5 Погашение процентов за пользование кредитом производится Банком путем списания средств с расчетного счета Клиента.

При отсутствии средств на расчетном счете Клиента или непредставлении к учету векселей в день списания процентов, Клиент уплачивает Банку повышенную процентную ставку в размере годовых за каждый день просрочки.

3. Дополнительные условия:

3.1 клиент предоставляет Банку право на бесспорное списание средств в погашение кредита и процентов, начисленных по нему, со своего расчетного счета в случае задержки платежа по кредиту и процентов за пользование им;

3.2 банк имеет право на досрочное взыскание кредита и процентов за пользование им, в следующих случаях:

- при несвоевременном представлении Банку отчетности, сведений и других необходимых данных, предусмотренных банковскими правилами;

- отказа Банку в проведении проверки на месте хранения и условий сохранности товарно-материальных и других ценностей, являющихся объектом кредитования или предметом залога;

- нецелевого использования кредитных средств;

- уменьшения обеспеченности кредита.

Клиент сообщает письменно своему банку о согласии на бесспорное списание с его расчетного счета сумм, в погашение кредита и начисленных процентов, по распоряжению Банка-кредитора.

3.3 Уплата процентов производится Клиентом за фактическое время использования кредита;

3.4 банк проверяет вексельные реквизиты и непрерывность индрссамента в течении 3-х дней, и после этого учитывает из в реестре Клиента.

Банк вправе:

3.5 получать от клиента отчеты, балансы и документы подтверждающие его платежеспособность, обеспеченность предоставленных вексельных кредитов, в том числе в виде аваля страховой организации или вексельного поручителя с предоставлением необходимых документов Банку;

3.6 в случае изменения учетной ставки Центрального Банка Российской Федерации, в одностороннем порядке пересмотреть процентную ставку по данному договору, без изменения процентов по учтенным векселям;

3.7 принимать от клиента векселя на инкассо и домициляцию, оформляя это дополнительным соглашением;

3.8 процентная ставка должна быть указана в векселе;

3.9 векселя могут быть выписаны сроком по предъявлении или во столько-то времени от предъявления;

3.10 дата платежа по векселям должна совпадать с датой погашения кредита;

3.11 индоссамент (передаточная надпись) должен быть простым и ничем не обусловленным. Всякое ограничивающее его условие считается ненаписанным. Частичный индоссамент недействителен.

4. Клиент вправе:

4.1 произвести досрочное погашение векселей, по которым был предоставлен вексельный кредит;

4.2 досрочно расторгнуть договор с Банком, погасив все векселя, по которым Клиенту был предоставлен вексельный кредит.

5. Споры, возникающие в ходе исполнения договора, рассматриваются в арбитраже или в суде в установленном порядке.

6. Договор может быть изменен по соглашению сторон.

7. Изменение, расторжение или продление действия вексельно-кредитного договора оформляется дополнительным соглашением сторон.

|

За Банк |

За Клиента |

|

М.П. |

М.П. |

ПРИЛОЖЕНИЕ 4

PЕЕСТP

векселей пpедъявленных к учету в _банк

УТВЕPЖДАЕТСЯ Лимит кpедитования, откpытых

пpедъявителю:

_векселей - по пpедъявительству

(число)

сумму - векселедательству

Pуководитель банка

(подпись) Подпись ответственного лица банка

Дата Дата

------------------------------------------------------------------------------------------------------------------------------------

|Векселе-| Предъяви- | | | NN | |Сроки по-|Число| Про-|Размер| Учет | Учет|Комис-|Задолженность по|Общая

| датели |тели и над-| | Дата |век-| Сумма |ступления|дней |цент-| про- |насто-|буду-| сия |----------------| за-

NN |(полное | писатели | Место |составления, |се- |каждого|платежей | до | ные |центов|ящего |щего |дампо |предъя-|векселе-| дол-

|наимено-|(полное на-|платежа | на срок |лей |векселя|по вексе-|срока|числа| | год |года | |витель-|датель- | жен-

|вание и |именование | | | по | | лям |пла- |срока| | | | | ству | ству |ность

| адрес) | и адрес) | | |жур-| | |тежа | | | | | | | |

| | | | |налу| | | | | | | | | | |

| | | | |бан-| | | | | | | | | | |

| | | | | ка | | | | | | | | | | |

------------------------------------------------------------------------------------------------------------------------------------

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17

------------------------------------------------------------------------------------------------------------------------------------

Реестровая книга «Учета выпущенных и погашенных векселей»

| № п/п | Дата выпуска | № векселя | Номинал векселя | Векселедатель | Дата погашения | Векселедержатель | № акта приема-передачи | Примечание |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Акт приема-передачи векселя

| № векселя | Номинал | Дата составления | Дата погашения | Векселедатель |

| 1 | 2 | 3 | 4 | 5 |

ПРИЛОЖЕНИЕ 5