Управление кредитным портфелем и пути его совершенствования в банках Республики БеларусьРефераты >> Банковское дело >> Управление кредитным портфелем и пути его совершенствования в банках Республики Беларусь

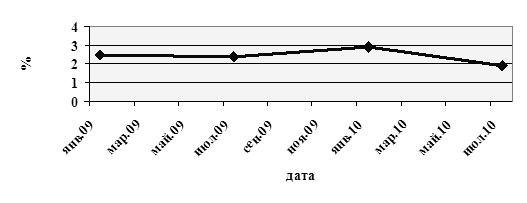

Как видно из рисунка 2.8, в анализируемом периоде удельный вес просроченных кредитов в кредитном портфеле варьируется в диапазоне от 1,9% до 2,9%. Как в абсолютном, так и в относительном выражении тенденция роста просроченных кредитов наблюдается за период от 01.01.2009г. до 01.01.2010г. Однако на 01.07.2010г. доля просроченных кредитов снизилась на 1 процентный пункт, что является особенно значительным на фоне увеличения общего объема кредитных вложений на соответствующую дату.

Рисунок 2.8 - Динамика доли просроченных кредитов в клиентском кредитном портфеле ОАО "БПС-Банк", %

Примечание – Источник: собственная разработка на основе данных таблицы 2.7

Для проведения анализа с точки зрения доходности клиентского кредитного портфеля рассмотрим динамику процентных доходов по кредитам, предоставленным клиентам, и динамику процентных расходов по средствам клиентов с помощью таблицы 2.8. Для составления таблицы использованы данные консолидированной финансовой отчетности, в которой процентные доходы и расходы отражаются по принципу начисления и рассчитываются по методу эффективной процентной ставки. Метод эффективной процентной ставки – это метод, который заключается в исчислении амортизированной стоимости финансового актива или финансового обязательства (или группы финансовых активов или финансовых обязательств), а также отнесения процентного дохода или процентного расхода к соответствующему периоду. Эффективная процентная ставка – это процентная ставка, с помощью которой ожидаемые будущие выплаты или поступления денежных средств приводятся к чистой текущей стоимости финансового актива или финансового обязательства.

Таблица 2.8 – Процентные доходы и расходы по операциям с клиентами, по которым начисляются проценты, в ОАО "БПС-Банк", млрд р.

|

Показатели |

На 01.01.2009 |

На 01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |

|

Сумма |

Темп прироста, % | |||||

|

Процентные доходы |

335,0 |

236,0 |

501,2 |

292,0 |

-43,0 |

-12,8 |

|

Процентные расходы |

208,2 |

132,6 |

267,8 |

144,7 |

-63,5 |

-30,5 |

|

Чистый процентный доход до формирования резервов |

126,8 |

103,4 |

233,4 |

147,3 |

20,5 |

16,2 |

Примечание - Источник: собственная разработка на основе на основе данных консолидированной финансовой отчетности банка.

Как видно из приведенных данных, за анализируемый период произошло снижение объемов, как процентных доходов, так и процентных расходов. Однако следует отметить тенденцию возрастания доходов и расходов по состоянию на начало 2010 года в сравнении с началом 2009 года, а также при сравнении полученных данных на 01.07.2009г. и 01.07.2010г. На начало 2010 года сумма процентных доходов увеличилась по сравнению с началом 2009 года на 166,2 млрд р., при этом сумма процентных расходов также возросла на 59,6 млрд р. При рассмотрении показателей по состоянию на 01.07.2010г. в сравнении с аналогичным периодом 2009 года также наблюдается тенденция увеличения как процентных доходов - на 56 млрд р., так и процентных расходов - на 12,1 млрд р. Такая неравномерная тенденция на протяжении анализируемого периода обусловлена влиянием сезонных факторов. Чистый процентный доход до формирования резервов за анализируемый период увеличился на 20,5 млрд р., темп прироста при этом составил 16,2 процентных пункта.

Рассчитаем показатели доходности кредитных вложений, результат расчетов представлен в таблице 2.9.

Таблица 2.9 - Показатели доходности клиентского кредитного портфеля ОАО "БПС-Банк", %

|

Показатели |

Расчет показателей |

Значение на 01.01.09г |

Значение на 01.07.09г. |

Значение на 01.01.10г |

Значение на 01.07.10г. |

|

К1 |

(Процентные доходы-Процентные расходы /Кредитные вложения) ×100 |

4,2 |

3,0 |

6,5 |

3,2 |

|

К2 |

(Процентные доходы-Процентные расходы /Чистый кредитный портфель) ×100 |

4,4 |

3,2 |

6,8 |

3,4 |

|

К3 |

(Процентные доходы /Чистый кредитный портфель) ×100 |

11,6 |

7,4 |

14,7 |

6,7 |

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка.

Коэффициент К1 дает возможность оценить прибыльность кредитного портфеля. Коэффициент К2 показывает рентабельность кредитных вложений, а коэффициент К3 характеризует реальную доходность кредитных вложений. Полученные значения коэффициентов К1, К2 и К3 за анализируемый период снизились, однако следует отметить, как и при рассмотрении объемов процентных доходов и расходов, влияние сезонных факторов, так как значение данных коэффициентов, полученные на начало 2010 года, значительно превышают полученные значения на начало 2009 года. Расчет коэффициентов произведен на основании данных консолидированной финансовой отчетности, вследствие чего оптимальные значения данных коэффициентов, приводимые в экономической литературе, использовать в данном анализе для сравнения не совсем корректно.