Управление кредитным портфелем и пути его совершенствования в банках Республики БеларусьРефераты >> Банковское дело >> Управление кредитным портфелем и пути его совершенствования в банках Республики Беларусь

Таким образом, при рассмотрении приведенных в таблице 2.9 показателей видим, что за анализируемый период с учетом сезонных факторов в целом наблюдается повышение доходности клиентского кредитного портфеля. Так, коэффициенты значительно увеличились на 01.01.2010 г. по сравнению с началом 2009 г. По состоянию на начало июля 2010 г. значения коэффициентов (за исключением К3) также превышали их значения на 01.07.2009 г. Рост доходности кредитного портфеля может свидетельствовать о повышении эффективности управления им в банке, однако для более точной оценки деятельности банка в этой сфере необходимо проанализировать динамику качества кредитного портфеля, рассмотреть, как изменился уровень кредитных рисков за анализируемый период.

Качество управления кредитным портфелем банка отражают коэффициенты, расчет которых представлен в таблице 2.10.

Таблица 2.10 - Показатели качества управления клиентским кредитным портфелем ОАО "БПС-Банк", %

|

Показатели |

Расчет показателей |

Значение на 01.01.09г. |

Значение на 01.07.09г. |

Значение на 01.01.10г |

Значение на 01.07.10г. |

Оптимальное значение |

|

К4 |

(Кредитные вложения/ Депозиты) ×100 |

104,8 |

123,9 |

119,0 |

127,1 |

Среднее значение по системе (на 01.07.2010г- 190,6) |

|

К5 |

(Кредитные вложения, не приносящие доход/ Активы) ×100 |

1,8 |

1,9 |

2,1 |

1,6 |

0,5-3 |

|

К6 |

(Кредитные вложения, не приносящие доход/ Кредитные вложения) ×100 |

2,5 |

2,4 |

2,9 |

1,9 |

3-7 |

|

К7 |

(Кредитные вложения – кредитные вложения не приносящие доход) /кредитные вложения) ×100 |

97,5 |

97,6 |

97,1 |

98,1 |

¾ |

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка

Коэффициент К4 позволяет оценить, насколько привлеченные ресурсы используются в доходоприносящих операциях банка. Из приведенных данных таблицы 2.10 видно, что за анализируемый период кредитные вложения клиентам превышают привлеченные от них ресурсы, таким образом, банк использует для кредитования клиентов и другие источники ресурсов, что не является позитивной характеристикой. Коэффициент К5 характеризует качество управления клиентским кредитным портфелем банка с позиции объемов кредитов, не приносящих доход. Из приведенных данных видно, что за анализируемый период значение данного показателя не превышало оптимального значения, и по состоянию на 01.07.2010г. значение показателя снизилось до 1,6 процентных пункта, что свидетельствует об улучшении качества управления клиентским кредитным портфелем. Коэффициент К6 детализирует оценку качества управления кредитным портфелем. Снижение значения данного показателя за анализируемый период характеризует управление клиентским кредитным портфелем с позиции улучшения качества, так как доля кредитов, не приносящих доход в общем объеме клиентского кредитного портфеля снизилась. Коэффициент К7 характеризует долю качественных кредитов в клиентском кредитном портфеле. За анализируемый период значение данного показателя увеличилось, что также характеризует клиентский кредитный портфель с позиции улучшения качества.

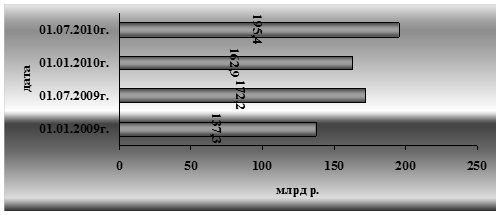

В соответствии с Инструкцией о порядке формирования и использования банками и небанковскими кредитно-финансовыми организациями специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе, утвержденная постановлением Правления Национального банка №138 от 28.09.2006г. (с дополнениями и изменениями по состоянию на 25.06.2010 г.) банк создает резерв на покрытие возможных убытков по активам и операциям, не отраженным на балансе. Кроме того, на основе данных консолидированной финансовой отчетности банк рассчитывает резерв под обесценение по активам, по которым начисляются проценты, при расчете которого учитывается не только фактически образовавшаяся проблемная задолженность, но и прогнозируемая, рассчитываемая на основе данных предыдущих периодов. Рассмотрим динамику резерва под обесценение по активам, по которым начисляются проценты, с помощью рисунка 2.10.

Рисунок 2.10 – Динамика объемов резервов под обесценение по активам, по которым начисляются проценты ОАО "БПС-Банк", млрд р.

Примечание - Источник: собственная разработка на основе данных консолидированной финансовой отчетности банка

Как видно из приведенных данных, за анализируемый период наблюдается тенденция увеличение объема резерва, его сумма на 01.07.2010г. составила 195,4 млрд р., что на 58,1 млрд р. превышает объем резерва по состоянию на начало 2009г.

Для проведения дальнейшего анализа рассмотрим динамику чистого клиентского кредитного портфеля, величина которого позволяет определить, какой объем размещенных кредитов вернется банку при наихудших обстоятельствах, с помощью таблицы 2.11.

Как видно из приведенных данных таблицы 2.11, на протяжении всего анализируемого периода наблюдается равномерная тенденция роста объема чистого клиентского кредитного портфеля, сумма которого в абсолютном выражении увеличилась на 1468,3 млрд р. Однако следует также отметить, что за анализируемый период темп прироста чистого кредитного портфеля превысил темп прироста валового кредитного портфеля на 0,4 процентных пункта, при этом значительно превысив темп прироста резерва под обесценение по активам, по которым начисляются проценты.

Таблица 2.11 – Валовой и чистый клиентский кредитный портфель ОАО "БПС-Банк", млрд р.

|

Показатель |

На 01.01.2009 |

На 01.07.2009 |

На 01.01.2010 |

На 01.07.2010 |

Изменение за период (+,-) | |

|

Сумма |

Темп при- роста, % | |||||

|

Валовый кредитный портфель |

3022,1 |

3379,3 |

3577,7 |

4548,5 |

1526,4 |

50,5 |

|

Сумма резерва |

137,3 |

172,2 |

162,9 |

195,4 |

58,1 |

42,3 |

|

Чистый кредитный портфель |

2884,8 |

3207,1 |

3414,8 |

4353,1 |

1468,3 |

50,9 |