Учет и анализ кредитных рисков коммерческого банкаРефераты >> Банковское дело >> Учет и анализ кредитных рисков коммерческого банка

Рис.1.12. Соотношение абсолютно ликвидных активов и обязательств банков по счетам и депозитам (по рублевым операциям, %).

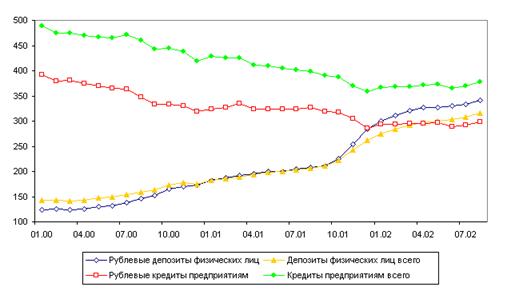

Значительная часть притока средств населения пришлась на средне- и долгосрочные ресурсы (депозиты со сроком свыше полугода (рис.1.13 _)).

Рис.1.13. Средний срок размещения депозитов и кредитов (в днях)

|

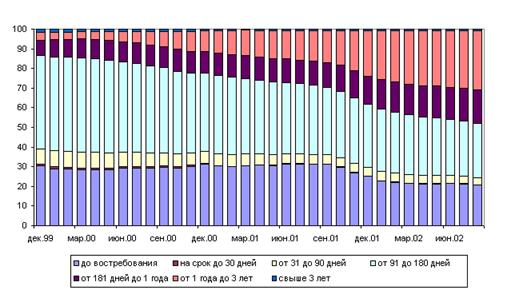

Рис.1.14. Срочная структура депозитов населения (на конец месяца, в %)

|

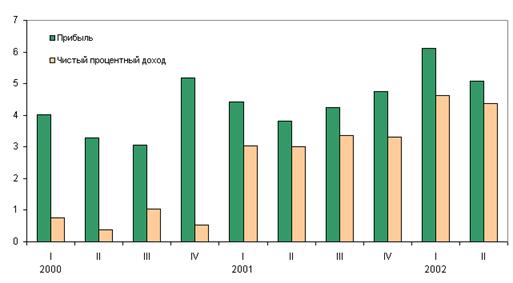

В настоящее время прибыльность отечественной банковской системы находится на одном из самых высоких уровней за последние четыре года: 5.1% в годовом выражении за второй квартал, без учета операций с резервами, см. рис.1.15.).

Рис.1.15. Отношение прибыли и чистого процентного дохода к активам (без учета операций с резервами, в годовом выражении, %)

|

В России завершился этап стабилизации экономики и банковского сектора, в частности после кризиса 1998 года. По многим параметрам показатели кредитных организаций превышают докризисный уровень. Тем не менее, ряд экспертов считает, что состояние банковского сектора сдерживает темпы экономического роста. Для реформы банковского сектора необходимо повышение транспарентности деятельности банков, улучшение надзора и повышение капитализации банков. При этом государство должно не только поддерживать стабильность, но и поощрять эффективность деятельности банковского сектора.

Рейтинговое агентство «Эксперт РА» подготовило исследование эффективности крупнейших российских банков по итогам 1 полугодия 2002 г. (Приложение 1)

В ходе исследования деятельность банков оценивалась по 5 группам показателей, которые были рассчитаны на основании информации оборотной ведомости и отчета о прибылях и убытках (101 и 102 формы) за 1 полугодие 2002 года.

Исследование эффективности показало, что классическое правило пропорциональности риска и доходности банковской деятельности в настоящее время в России не выполняется. Частично эта проблема порождена не вполне совершенным регулированием, частично неконкурентной средой в банковском бизнесе (банки-лидеры олигопольно владеют наилучшими активами и пассивами), отчасти непрозрачностью банковского сектора в целом.

Согласно результатам исследования:

- по эффективности кредитных операций лидируют: Банк "Возрождение", Банк "МЕНАТЕП СПб", "ТрансКредитБанк";

- по эффективности операций с ценными бумагами: "ИНГ Банк", "Еврофинанс", Национальный резервный банк;

- по эффективности использования банковских активов: Национальный резервный банк, Внешторгбанк, ИБГ Никойл;

- по эффективности использования капитала: Национальный резервный банк, Доверительный и Инвестиционный Банк, АБН АМРО банк;

- по эффективности управления персоналом: Ситибанк, Национальный резервный банк, Доверительный и Инвестиционный Банк.

1.2. Основные тенденции и проблемы развития банковской системы

в сфере кредитования

Прежде всего, следует определиться с основными понятиями в сфере кредитования.

Кредитные операции – это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возрата и оплаты. При этом имеется в виду именно содержание действий участников отношений, прежде всего банковских работников.

Кредитные операции в общем виде делятся на активные и пассивные. В первом случае банк (кредитное учреждение) является кредитором, т.е. стороной, дающей кредит (ссужающей деньги) и размещающей денежные средства в форме депозитов (вкладов), во втором – дебитором, т.е. стороной, берущей кредит и принимающей денежные средства в форме депозитов (вкладов). Т. е. и активные, и пассивные кредитные операции предполагают использование как кредитов (ссуд), так и депозитов (вкладов). Иначе говоря, кредитные операции включают в себя:

Ссудные операции и депозитные операции

Таким образом, ссудные операции – это действие работников банков (кредитных учреждений) по предоставлению и (или) получению кредитов, и их возврату и оплате соответствующих процентов, а ДЕПОЗИТНЫЕ ОПЕРАЦИИ – действие тех же работников по размещению и (или) привлечению к себе вкладов, их возврату и оплате причитающихся процентов.

Принципиальное деление кредитных операций на указанные виды схематично может быть представлено следующим образом.

КРЕДИТНЫЕ ОПЕРАЦИИ

АКТИВНЫЕ ОПЕРАЦИИ ПАССИВНЫЕ ОПЕРАЦИИ

1. Кредитование клиентов 6. Депозиты клиентов

2. Кредитование других банков 7. Депозиты банков

3. Депозиты в других банках 8. Кредиты банков в том числе

4. Средства на резервном корсчете центрального

в центральном банке

5. Средства на корсчетах в других

банках

Основной предмет ссудных операций – кредит (ссуда) как определенная сумма денег, которая выдается (получается), возвращается, оплачивается, соответственно депозитных операций – вклад (депозит) как сумма денег и (или) иных ценностей (ценных бумаг), которая помещается (принимается), возвращается, в необходимых случаях оплачивается. (Очевидно, вопрос о плате (проценте) не возникает в тех случаях, когда депозит составляют взносы налогов, сборов, пошлин, взносы в обеспечение иска, явки и т.п.) Кредиты (ссуды) и вклады (депозиты) имеют множество видов (табл.2.7)

Таблица. 2.7.Виды кредитов

|

Критерий (признак) | Вид кредита (ссуды) |

|

1. Роль банка (кредитор или заемщик) |

· Активный · Пассивный |

|

2. Срок |

· До востребования (онкольный) · Строчный · Краткосрочный · Среднесрочный · Долгосрочный |

|

3. Назначение |

См. Примечание 2 |

|

4. Цель |

· На увеличение капитала (производственных фондов) · На временное пополнение средств · На потребительские цели населению (потребительский) |

|

5. Наличие и характер обеспечения |

· Бланковый (необеспеченный) · Обеспеченный · Залогом товаров или ценных бумаг (ломбардный) · Гарантийным обязательством или поручительством · Страхованием |

|

6. Способ |

· Кредит деньгами · Кредит посредством акцептования векселя заемщика |

|

7. Степень риска |

· С наименьшим риском · С повышенным риском · С предельным риском · Нестандартный |

|

8. Другие |

См. примечание 1 |