Формы кредита и их характеристикаРефераты >> Банковское дело >> Формы кредита и их характеристика

Данные таблицы 6 указывают на тот факт, что размер выданных потребительских кредитов Стромынским отделением Сбербанка России не достигает среднего уровня данного показателя с конкурирующими банками г.Москвы. Более того, размер недостатка в течение 2009 года значительно увеличивается: если на 1 января 2009 года он составлял 9782,7 тыс. руб. или 0,69%, то на 1 января 2010 года уже 96351,74 тыс. руб. или 4,34%, что характеризуется весьма негативно и вновь может указывать на наличие «слабых сторон» в организации процессе потребительского кредитования в Стромынском отделении СБ России.

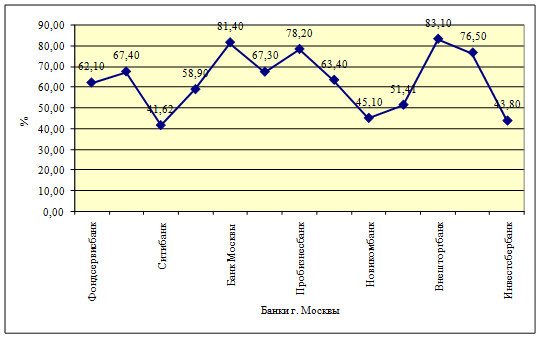

Рис. 7. Темпы прироста объема портфеля потребительских кредитов

по банкам г. Москвы в 2009 году

В заключение также примечателен тот факт, что и темп прироста объема выданных потребительских кредитов по Стромынскому ОСБ России не достигает среднего показателя по г. Москве: 51,4% против 57,2% соответственно, что подтверждает верность гипотезы о недостаточном уровне качества кредитного обслуживания населения в исследуемом отделении Сбербанка России.

В связи с этим имеет место необходимость проведения опроса потенциальных заемщиков на предмет потребительских предпочтений в отношении уровня обслуживания.

Автором выпускной квалификационной работы был использован данный метод исследования следующим образом:

1) была сформирована анкетная форма, для заполнения которой предложено было оценить по 5-балльной шкале установленный перечень параметров качественного обслуживания в процессе выдачи потребительского кредита;

2) анкетные формы распечатаны на бумажный носитель и предложены к заполнению посетителям, заинтересованным или получающим потребительский кредит любого вида в Стромынском отделении Сбербанка России;

3) период проведения опроса: 04 – 22 сентября 2010 года по два (2) часа в течение рабочего дня (1500 – 1700);

4) число респондентов составило 76 человек;

5) после окончания опроса заполненные формы были обработаны с помощью ЭВМ, ППП Excel.

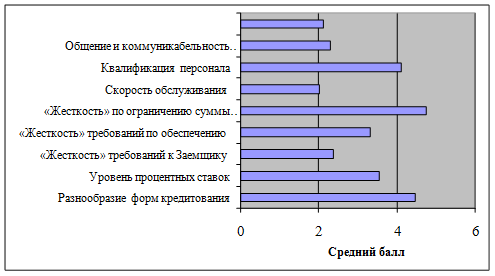

Результаты опроса представлены в таблице 7.

Таблица 7Результаты анкетного опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Стромынском ОСБ

|

№ п/п |

Наименование показателя |

Сумма баллов |

Средний балл (столбец 3 / 76 чел.) |

|

1 |

2 |

3 |

4 |

|

1 |

Разнообразие предлагаемых форм кредитования |

340 |

4,47 |

|

2 |

Уровень процентных ставок |

270 |

3,55 |

|

3 |

Уровень «жесткости» требований к Заемщику при получении кредита |

180 |

2,37 |

|

4 |

Уровень «жесткости» требований по обеспечению при получении кредита |

253 |

3,33 |

|

5 |

Уровень «жесткости» требований ограничению суммы кредита |

360 |

4,74 |

|

6 |

Скорость обслуживания по оформлению и выдаче кредита |

153 |

2,01 |

|

7 |

Квалификация обслуживающего персонала |

312 |

4,11 |

|

8 |

Общение и коммуникабельность во время оформления и выдаче кредита |

174 |

2,29 |

|

9 |

Наличие различных методов получения кредита (офис, Интернет, пластиковая карта) |

162 |

2,13 |

|

Итого |

2204 |

3,15 |

Рис. 8. Результаты опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Стромынском ОСБ

В результате, в качестве основных недостатков в действующей организации обслуживания населения при предоставлении кредитных услуг можно обозначить следующие:

1) высокий уровень требований к Заемщику;

2) высокий уровень процентных ставок;

3) недостаточная скорость обслуживания при оформлении и выдаче кредита;

4) коммуникабельность сотрудников в процессе оформления и выдачи кредита;

5) узкий набор методов получения кредита, а именно отсутствие механизма Интернет – коммуникаций потенциальных Заемщиков с банком.

Рассмотрим более подробно каждый из выявленных пунктов.

1) На данном этапе следует подчеркнуть, что высокий уровень требований к Заемщику обусловлен стремлением банка оптимально сократить уровень кредитного риска, который достаточно высок в современных условиях по причине практически полного отсутствия в России механизма формирования «кредитной истории».

2) Что касается уровня процентных ставок, руководство Стромынского отделения Сбербанка России не правомочно подвергать изменению тарифы, утвержденные Кредитным комитетом Сбербанка России в соответствии с выбранной ценовой политикой.

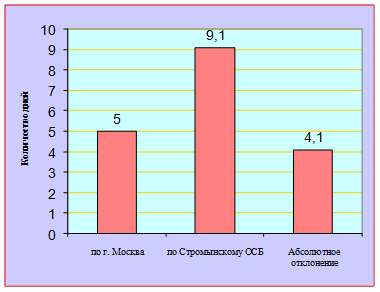

3) В целях формирования обоснованного заключения относительно скорости обслуживания автором выпускной квалификационной работы было проведено невключенное наблюдение, по результатам которого составлена следующая табличная форма.

Рис. 9. Сравнение периодов рассмотрения кредитной заявки в Стромынском отделении Сбербанка России и по г. Москва в 2009 г.

4) Для определения причин недостатков, связанных с низким уровнем коммуникабельности обслуживающего персонала автором было проведено соответствующее исследование в отношении сотрудников, непосредственно реализующих функции общения с Заемщиками по потребительским кредитам (табл. 9).