Формы кредита и их характеристикаРефераты >> Банковское дело >> Формы кредита и их характеристика

Таблица 19Затраты (тыс. руб.)

|

№ п/п |

Показатели |

1квартал |

2квартал |

3квартал |

4квартал |

|

1 |

Единовременные затраты |

1442 |

0 |

155 |

0 |

|

2 |

Текущие затраты |

7056,3 |

7513,52 |

8604,1 |

9689,5 |

|

3 |

Итого затраты |

8498,3 |

7513,52 |

8759,1 |

9689,5 |

Таблица 20 Поток денежных средств (тыс. руб.)

|

№ п/п |

Показатели |

1квартал |

2квартал |

3квартал |

4квартал |

|

1 |

Приток |

98785 |

129364 |

154786 |

209820 |

|

2 |

Отток |

8498,3 |

7513,52 |

8759,1 |

9689,5 |

|

3 |

Сальдо (поток) |

90286,7 |

121850,48 |

146026,9 |

200130,5 |

Сальдо (поток) = Приток - Отток

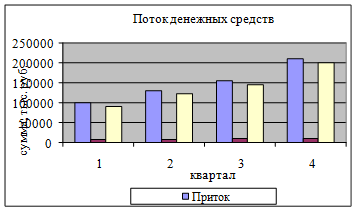

Рис. 15. Динамика потока денежных средств (CashFlow)

На рис. 15 показана динамика денежного потока. Отток денежных средств совершенно незначительный по сравнению с полученными доходами. Уже в 1 квартале поток денежных средств положительный, так как не смотря на вложение средств в развитие проектных решений, Стромынское ОСБ получает доход в виде процентов по ранее предоставленным кредитам. В следующих кварталах наблюдается тенденция роста денежного потока. Доход возрастает.

Расчет ЧДД (чистого дисконтированного дохода)

Обоснование величины дисконта.

d=a+b+c

а - цена капитала (очищенная от инфляции) или доходность альтернативных проектов вложения финансовых средств

b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации)

с – уровень инфляции

Средний класс инновации по расчетам составил 4,48 приблизительно 5,тогда премия за риск должна составить 5.0 %

Уровень инфляции 12%,Цена капитала, установленная акционерами банка 11%.

Дисконт d =5%+12%+11%= 28% Срок реализации проекта – 4 квартала (1 год).

Если периоды дисконтирования составляют мене года, то ставку дисконта следует перевести в соответствующие единицы, из процентов годовых, в проценты в квартал:

dk=((d/100)1/k-1)*100%, где к = 4 для периода равного 1 кварталу.

Следовательно d4=((28/100)1/4-1)*100%=6%

(ЧДД) Чистый дисконтированный доход рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и накопленных дисконтированных единовременных затрат.

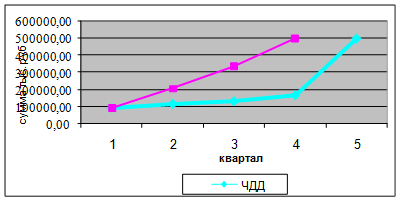

Таким образом, по расчетам, ЧДД проекта > 0, следовательно, проект эффективен: ЧДД=ЧТС>0, 501413,26>0

Рис. 16. График чистого дисконтированного дохода и чистой текущей стоимости (ЧДД и ЧТС)

Расчет срока окупаемости.

Срок окупаемости вложенных денежных средств - период, в течение которого доходы от инвестиций становятся равны первоначальным вложениям. В данном случае затраты окупаются уже на начальной стадии проекта, что говорит об эффективности проекта, т. образом, срок окупаемости меньше квартала.

Индекс доходности – это отношение суммарного дисконтированного чистого дохода к суммарным дисконтированным единовременным затратам.

ИД=ДЧД/ДЕЗ, следовательно 50993,21 (тыс. руб.) /1579,95 = 318,36

318,36>1, т. е. проект является эффективным.

Рентабельность проекта является разновидностью индекса доходности, соотнесено со сроком проекта. Этот показатель показывает, какой доход приносит каждый вложенный в проект рубль инвестиций.

Р = (ИД – 1)/n * 100%. Р = (318,36-1)/4 * 100% = 7934,01%.

Рентабельность проекта положительна и имеет очень высокое значение, что свидетельствует о том, что проект эффективен.

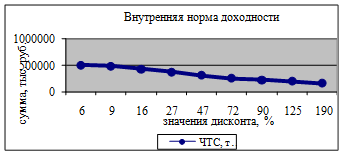

Внутренняя норма доходности – это такое значение дисконта, при котором ЧДД принимает значение = 0. Для этого проводится ряд вычислений ЧДД с постепенным увеличением дисконта до тех пор, пока ЧДД не станет отрицательным.

Рис. 17. Зависимость чистой текущей стоимости от величины дисконта

В данном случае ВНД будет иметь значение намного выше принятого при обосновании эффективности проекта, следовательно, проект эффективный (от190%>6%).

Точка безубыточности.

Определение точки безубыточности служит для подтверждения правильности расчетного объема реализации. Условно-постоянные затраты на обслуживание клиентов составляют 150 тыс. руб. за квартал, а прямые затраты на обслуживание счета 1 клиента – 700 руб. Ожидается, что размещенные средства в качестве предоставленного кредита каждому заемщику отделения банка обеспечат доход в среднем 95000 тыс. руб. за квартал.

Мы планируем, что за квартал кредит получат не менее 280 человек, т.е. обеспечена безубыточность проекта.

Заключение

Одним из наиболее динамично развивающихся сегментов рынка банковских услуг является потребительское кредитование. Сегодня темпы роста потребительского кредитования опережают все другие сегменты рынка банковских услуг.

Потребительское кредитование становится одним из приоритетных направлений розничного бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков не возвратов за счет распределения маленьких кредитов на большое количество заемщиков.

Состояние розничного кредитования на сегодняшний момент полностью определяется экономической ситуацией в стране. С начала кризиса банки свернули значительное количество кредитных программ. Не обошло это стороной и потребительское кредитование.