Формы кредита и их характеристикаРефераты >> Банковское дело >> Формы кредита и их характеристика

Данные таблицы 15 указывают на наличие положительной динамики увеличения объема кредитного портфеля по физическим лицам а именно на 82,12%. Таким образом, по сравнению с предыдущим периодом темп прироста увеличился на 30,72%. В результате остаток ссудной задолженности физических лиц по Стромынскому ОСБ России на 01.01.2011 года составит более 3865,1 млн. руб.

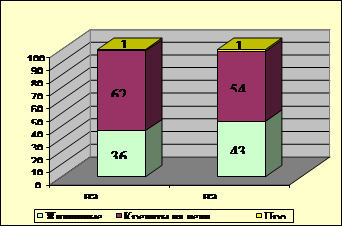

На основании данных таблицы 16 целесообразно сделать вывод о том, что удельный вес в составе выданных населению кредитов увеличился по кредитам на цели личного потребления прочих кредитов. Большое значение занимают жилищные кредиты. Как видно из таблицы 15 большое развитие получили связанное кредитование, образовательный кредит, особенно кредиты на цели личного потребления. Кредит на цели личного потребления с 2,5% увеличился до 60%, связанное кредитование с -77,2% до 52%, молодая семья -33,2% до 47%, что говорит об эффективности проектных решений. На рис. 14 представлен прогноз роста портфеля потребительских кредитов в 2010 г. в Стромынском ОСБ после осуществления проектных решений.

|

Рис. 14. Прогноз динамики структуры портфеля потребительских кредитов

Обоснование эффективности проекта, расчёт его финансовых показателей.

Основными методами оценки экономической эффективности являются:

· Метод чистого дисконтированного дохода (ЧДД)

· Метод срока окупаемости

· Метод индекса доходности и рентабельности проекта

· Метод внутренней нормы доходности

· Расчет точки безубыточности

В целях дальнейшего доказательства осуществимости проекта необходимо провести анализ затрат на его реализацию при помощи табл. 17.

Таблица 17Обоснование эффективности инвестиций

|

№ п/п |

Показатели |

1квартал |

2квартал |

3квартал |

4квартал |

|

1 |

Количество клиентов (чел.)* |

280 |

350 |

478 |

764 |

|

2 |

Доход с клиентов (тыс. руб.)** |

98785 |

129364 |

154786 |

209820 |

|

3 |

Постановка автоматизированной системы (тыс., руб.) |

1050 |

0 |

0 |

0 |

|

4 |

Постановка системы обучения |

87 |

0 |

45 |

0 |

|

5 |

заработная плата сотрудников в квартал (тыс. руб.) |

3560 |

3640 |

3986 |

4580 |

|

6 |

налоги на ФЗП,% |

26 |

26 |

26 |

26 |

|

7 |

заработная плата аппарата управления в квартал (тыс. руб.) |

1520 |

1787 |

2274 |

2520 |

|

8 |

ежеквартальное обслуживание системы (тыс. руб.) |

260 |

260 |

260 |

260 |

|

9 |

амортизация,% |

10 |

10 |

10 |

10 |

|

10 |

расходы на маркетинг (тыс. руб.) |

170 |

180 |

190 |

202 |

|

11 |

прочие расходы |

90 |

100 |

120 |

135 |

|

12 |

Стоимость вычислительной техники (тыс. руб.) |

305 |

0 |

110 |

0 |

*Доход с клиентов за год – 592755 тыс. руб.

**Количество клиентов за год – 1872 человека.

Оценка проектных затрат осуществлялась посредством изучения средств массовой информации (периодическая печать, Internet, телефонный опрос). Проект предполагается реализовать в течение 4-х кварталов.

На основании оценок экспертов планируется увеличить число клиентов в сфере кредитования физических лиц на 30%. Предполагается, что после увеличения скорости обслуживания клиентов и расширения каналов сбыта возрастет поток клиентов и увеличится количество выдаваемых кредитов. В 2009 году среднее число клиентов, обратившихся за кредитом составляло 74 человека в месяц, 892 чел. в год. Таким образом, планируется, что это число достигнет 1872 чел. в 2010 году, т.е. за кредитом будет обращаться не менее 156 человек в месяц. Соответственно доходы по процентам, полученным по предоставленным кредитам физическим лицам тоже возрастут и составят примерно 592755 тыс. руб. за год .

Расчеты были осуществлены с помощью формул таблиц Excel, вычислительной техники.

Таблица 18Поступления (тыс. руб.)

|

№ п/п |

показатели |

1квартал |

2квартал |

3квартал |

4квартал |

|

1 |

выручка |

98785 |

129364 |

154786 |

209820 |

|

2 |

амортизация |

135,5 |

135,5 |

146,5 |

146,5 |

|

3 |

итого |

98920,5 |

129499,5 |

154932,5 |

209966,5 |