Формы кредита и их характеристикаРефераты >> Банковское дело >> Формы кредита и их характеристика

Таблица 9Анализ уровня квалификации и профессионализма персонала, занятого реализацией потребительских кредитов в Стромынском ОСБ

|

Уровень образования |

Численность, чел. |

Удельный вес, % |

|

высшее профессиональное (экономическое) |

150 |

71 |

|

среднее специальное (экономическое) |

60 |

29 |

|

Итого: |

210 |

100 |

|

Стаж работы на данном участке | ||

|

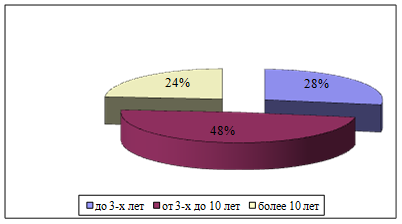

до 3-х лет |

58 |

28 |

|

от 3-х до 10 лет |

102 |

49 |

|

более 10 лет |

50 |

24 |

|

Итого: |

210 |

100 |

Рис. 10. Структура персонала, обслуживающего заемщиков – физических лиц в Стромынском ОСБ в 2009 г. по уровню образования

Рис. 11. Структура персонала, обслуживающего заемщиков – физических лиц в Стромынском ОСБ в 2009 г. по стажу профессиональной работы

Таким образом, полученные данные указывают на весьма высокий уровень квалификации и профессионализма персонала на участке выдачи потребительских кредитов в Стромынском ОСБ. Следовательно, целесообразно сформировать заключение о том, что выявленные недостатки в качестве обслуживания обусловлены недостатком знаний и умения именно в сфере установления и реализации эффективного коммуникабельного процесса с клиентом.

5) Что касается каналов реализации потребительских продуктов, то Стромынское отделение Сбербанка России реализует лишь один из используемых на кредитном рынке г. Москвы в настоящее время (табл. 10).

Таблица 10 Анализ методов получения потребительского кредита в Стромынском отделении Сбербанка России на 01.10.2009г.

|

Наименование метода получения потребительского кредита |

Метод, применяемый в Стромынском ОСБ |

|

Непосредственно в банке |

+ |

|

С помощью сети Internet |

- |

При этом, следует отметить, что большего числа кредитных продуктов дистанционный метод с помощью Internet стремительно увеличивает удельный вес в общем объеме выданных кредитов.

Таким образом, данная глава выпускной квалификационной работы была полностью посвящена аналитическому исследованию основных аспектов деятельности объекта исследования в сфере потребительского кредитования, а также реализована оценка эффективности данного вида деятельности. Сформированные по результатам исследования является весьма весомой основной для формирования и разработки пакета мероприятий, направленных на оптимальное совершенствование потребительского кредитования в сфере потребительского кредитования в Стромынском отделении Сбербанка России.

3. Совершенствование потребительского кредитования в Стромынском отделении СБ РФ

3.1 Проблемы и перспективы развития потребительского кредитования в России

Потребительское кредитование в России долгое время являлось одним из наиболее активно развивающихся направлений банковского ритейла – розничной торговли банковскими продуктами, работа с массовым клиентом.

Сегодня рынок банковского ритейла переходит на новый качественный этап развития. В период освоения рынка, когда шла борьба за наиболее выгодные ниши, игроки вынуждены были направлять максимум усилий именно на расширение клиентской базы, нередко пренебрегая ее качеством. С течением мирового финансового кризиса этот этап подходит к концу.

Особенно заметно изменения сказываются на деятельности банков, специализирующихся на кредитовании физических лиц. Принципы, которыми руководствовались банки в период «кредитного бума», в новых условиях оказываются недопустимыми. В этой связи розничные банки становятся перед неизбежным выбором: вплотную заняться качеством своего кредитного портфеля, либо продать банк на пике его роста.

Начиная с марта 2006 года месячные темпы прироста потребительского кредитования держались на уровне 5–6%. При этом темпы прироста валютных кредитов были, как правило, выше, чем рублевых, и составляли порядка 7% в месяц. Однако структура кредитного портфеля данной категории заемщиков была достаточно постоянна, доля рублевых кредитов составляла порядка 85% в общем объеме, в абсолютном выражении значительная доля прироста кредитного портфеля все-таки была в национальной валюте. Причем соотношение рублевых и валютных кредитов на уровне 0,85:0,15 оставалась неизменным на протяжении более трех лет.

Привлекательность розничного кредитования для банков в докризисный период вызвана высокой доходностью данной сферы бизнеса.

Таким образом, рынку розничного кредитования в России в докризисный период присущи следующие основные черты:

§ быстрый рост;

§ быстрое изменение расклада сил;

§ высокая доходность и высокий риск;

§ продолжение процесса концентрации;

§ агрессивные действия конкурентов.

Как известно, в сентябре 2008 года ситуация на многих рынках, в том числе и на рынке потребительского кредитования, резко изменилась. В связи с началом мирового финансового кризиса многие заемщики оказались в некредитоспособном положении, вследствие чего резко возросло количество «проблемных» кредитов и процент невозврата взятых ранее кредитов. Коммерческие банки вынужденно уменьшили кредитный портфель и ужесточили требования к заемщикам.

Такая ситуация продолжалась около года. Лишь в июне 2009 года банки смягчили требования. Потребительское кредитование вновь приобрело актуальность.

Динамика показателей банковского сектора в целом по кредитованию в России за 2005-2009 гг. представлена в таблице 11.

Таблица 11 Динамика потребительских кредитов банковского сектора в целом по России за 2006-2008 гг., млрд. руб.

|

Показатель |

01.01.06 |

01.01.07 |

01.01.08 |

01.01.09 |

01.01.10 |

|

Кредиты всего |

6 368,4 |

9 438,0 |

14 258,2 |

17 320,0 |

19 531,0 |

|

Просроченная задолженность всего |

76,4 |

121,1 |

184,1 |

231,8 |

330,9 |

|

Кредиты физическим лицам |

1 055,8 |

1 882,7 |

2 971,1 |

3 590,0 |

4 083,0 |

|

Просроченная задолженность физ. лиц. |

19,9 |

50,6 |

96,5 |

119,3 |

133,9 |