Функционирование предприятия в сфере услуг ипотечного кредитованияРефераты >> Банковское дело >> Функционирование предприятия в сфере услуг ипотечного кредитования

Самыми старыми из действовавших кредитных учреждений в России являлись городские общественные банки. Первый такой банк был образован в Вологде еще в 1788 году. Их деятельность регламентировалась общероссийским законодательством до 1857 года.

Первый нормативный документ от 1857 года придал городским банкам вначале статус ссудо-сберегательных касс с незначительным кругом деятельности. Однако операционные возможности городских банков были значительно расширены уже в 1862 году, что вызвало их бурный рост.

Некоторый застой поземельного кредита был связан со спадом в экономике в 1905—1907 гг Возродил и ускорил развитие этого кредита экономический подъем 1909—1913 гг Однако, Первая мировая война вызвала сокращение деятельности ипотечных банков.

Так как ипотечный кредит предполагает наличие частной собственности, прежде всего на землю, то именно по причине ее отмены на территории России после 1917 года ипотечные банки были закрыты, поскольку исчезла основа для совершения залоговых операций. Тем не менее, нельзя согласиться с тем, что в нашей стране в этот период вообще нет опыта кредитования жилья. Значительный интерес после 1917 года представляет практика кредитования индивидуального жилищного строительства в СССР. Так, длительное время долгосрочные кредиты населению на кооперативное и индивидуальное жилищное строительство предоставлялись учреждениями Госбанка СССР. Характерной чертой было отсутствие непосредственного контакта заемщика с банком. Кредиты населению предоставлялись им не на прямую, а через предприятия, которые являлись гарантами возврата ссуд. Погашение ссуд осуществлялось путем вычета платежей за кредит непосредственно из заработной платы заемщиков их предприятиями. В организации кредитования индивидуального жилищного строительства Госбанком СССР имелись отдельные элементы, свойственные и ипотечной системе. В частности, обусловливалась привязка строительства дома к земельному участку, предусматривалось предоставление в банк справки исполкома местного Совета народных депутатов о выделении земельного участка под застройку. Практиковалась защита прав банка перед другими кредитами в виде первоочередного погашения ссуды из стоимости дома. При недостаточности средств, предусматривалось получение необходимой суммы за счет прочего имущества заемщика. Имелись и признаки ипотечного учета: при полном погашении заемщиком задолженности по ссуде, учреждение банка или хозяйство, через которое осуществлялось кредитование, ставило об этом в известность нотариальную контору для снятия запрещения на продажу или передачу дома [10, c. 11].

В России начинают действовать первые инвестиционные земельные банки в Москве, Санкт-Петербурге, Кубани только в 1992 году. Расширение объемов залоговых операций в России сдерживается нерешенностью большого количества проблем, связанных со сложившейся экономической ситуацией.

Итак, ипотека - это залог недвижимости.

Само понятие залога имущества возникло очень давно, с тех пор, как люди начали брать друг у друга деньги в долг. Заемщику нужны средства, кредитор готов их дать, но он хотел бы получить гарантии, что эти деньги к нему вернутся. Лучшей гарантией в этой ситуации выступает залог имущества, которое заемщик предоставляет кредитору в обеспечение долга. Если залогодатель окажется неплатежеспособным, кредитор ничего не теряет, так как эквивалент кредита у него уже есть.

В Гражданском кодексе Российской Федерации параграф 3 посвящен залогу. Так ст. 336 дает определение предмету залога. Из чего следует, что предметом залога может быть любое имущество, принадлежащее залогодателю на праве собственности или праве хозяйственного ведения, которое зарегистрировано в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним. Интерес кредитора к залогу выражается в том, что в составе имущества должника выделяется определенная часть. Если обязательство впоследствии окажется нарушенным, предмет залога продается, а из полученной суммы в полном объеме в первую очередь будут удовлетворены требования того кредитора, чье обязательство обеспечено залогом. Принято считать, что в отличие от таких способов обеспечения обязательств, как неустойка и поручительство, при которых кредитор "верит должнику", в обязательстве, обеспеченном залогом, кредитор "верит" конкретной вещи. Именно поэтому этот вид гарантий возврата денег больше подходит для долгосрочного кредитования.

Предметом залога признаются предметы материального мира - движимое и недвижимое имущество, на которое и оформляется договор залога. К недвижимым вещам относятся земельные участки, а так же здания, сооружения, неразрывно связанные с землей. Вещи, не относящиеся к недвижимости, признаются движимым имуществом.

Преимущество недвижимости как предмета залога объясняется постоянством местоположения, а также ее высокой, и обычно стабильной ценой с тенденцией к повышению. Физические же характеристики недвижимости позволяют оставлять заложенный объект во владении и пользовании залогодателя [31, c.8].

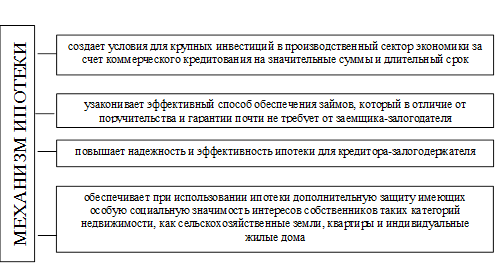

Внедрение и использование механизма ипотеки (рисунок 1.1).

Рисунок 1.1 - Внедрение и использование механизма ипотеки

Объект залога, как правило, не совпадает с объектом кредитования. Под объектом кредитования подразумевается конкретная цель, на достижение которой предоставляется ссуда. Объект залога — недвижимое имущество либо земельный участок, служащие обеспечением обязательств заемщика, в то время как объектами ипотечного кредитования могут быть строительство квартиры в многоквартирном доме или индивидуального жилого дома, либо затраты на их приобретение. При этом возможны различные варианты сочетания предметов залога и объекта кредитования: ссуда на строительство жилья — под залог жилья; ссуда на строительство жилья — под залог земельного участка; ссуда на приобретение земельного участка — под залог жилья.

Следовательно, с одной стороны, залог есть обеспечение обязательств должника путем установления его правовой связи с кредитором, а с другой — способ обеспечения правовой связи залогодержателя с заложенным имуществом, например недвижимостью. В связи с этим залог может быть определен как вещный способ обеспечения исполнения обязательств.

1.2 Хозяйственный механизм предприятия в сфере услуг ипотечного кредитования

Система ипотеки подразумевает экономическую и юридическую системы включающие в себя и заключение договора об ипотеке, и порядок определения состояния владения недвижимостью, и долгов по нему последовательно, на каждый момент. При наличии ипотечной системы, позволяющей четко установить достоверность прав владельцев на определенную недвижимость, создаются условия для надежного предоставления им долгосрочного кредита под залог этой недвижимости - земли, строений, производственного и жилого назначения. Порядок ипотечного кредитования обеспечивает сохранность заложенного имущества наряду со стабильностью его цены, создает банку-кредитору экономическую базу для долговременного отвлечения кредитных ресурсов без особых опасений за возврат ссуд заемщиком [20, c. 65].